Diligencia de embargo de Hacienda

Diligencia de embargo de Hacienda: qué es, qué efectos tiene y qué revisar para actuar a tiempo y valorar tu defensa tributaria.

Qué es una diligencia de embargo de Hacienda y en qué fase del procedimiento aparece

La diligencia de embargo de Hacienda es, en la práctica, una actuación propia del procedimiento de apremio por la que la Administración traba bienes o derechos del deudor para cobrar una deuda tributaria ya exigible en vía ejecutiva. Suele aparecer después de la providencia de apremio, cuando la deuda no se ha pagado en el plazo concedido en esa fase.

Conviene distinguir bien los actos. La providencia de apremio es el título que abre la recaudación ejecutiva; el embargo de bienes o derechos es la medida material de afección patrimonial; y la diligencia de embargo es el acto concreto mediante el que esa traba se documenta y se dirige al obligado tributario o, en muchos casos, a un tercero que retiene fondos o derechos del deudor.

Como marco general, la Ley 58/2003, General Tributaria, regula la recaudación en período ejecutivo y el embargo dentro del procedimiento de apremio, mientras que el Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, desarrolla aspectos procedimentales de la práctica del embargo. Ahora bien, el alcance concreto de cada diligencia dependerá del expediente, del tipo de bien afectado y de cómo se haya notificado la actuación.

Qué efectos puede tener para el contribuyente y para terceros

Para el contribuyente, la diligencia puede suponer la inmovilización o afección de cuentas bancarias, salarios, devoluciones tributarias, créditos frente a terceros o determinados bienes. No todos los embargos operan igual: el efecto práctico varía según se trate de dinero en cuentas, créditos exigibles, bienes muebles o inmuebles, y también según existan límites legales o reglas específicas de ejecución.

Cuando la diligencia se dirige a un tercero, como una entidad bancaria, una empresa pagadora o un cliente del deudor, ese tercero puede quedar obligado a retener, informar o ingresar cantidades en los términos requeridos por la Administración. Esa obligación no debe interpretarse de forma automática fuera de lo que resulte literalmente de la diligencia y de la normativa aplicable al tipo de embargo practicado.

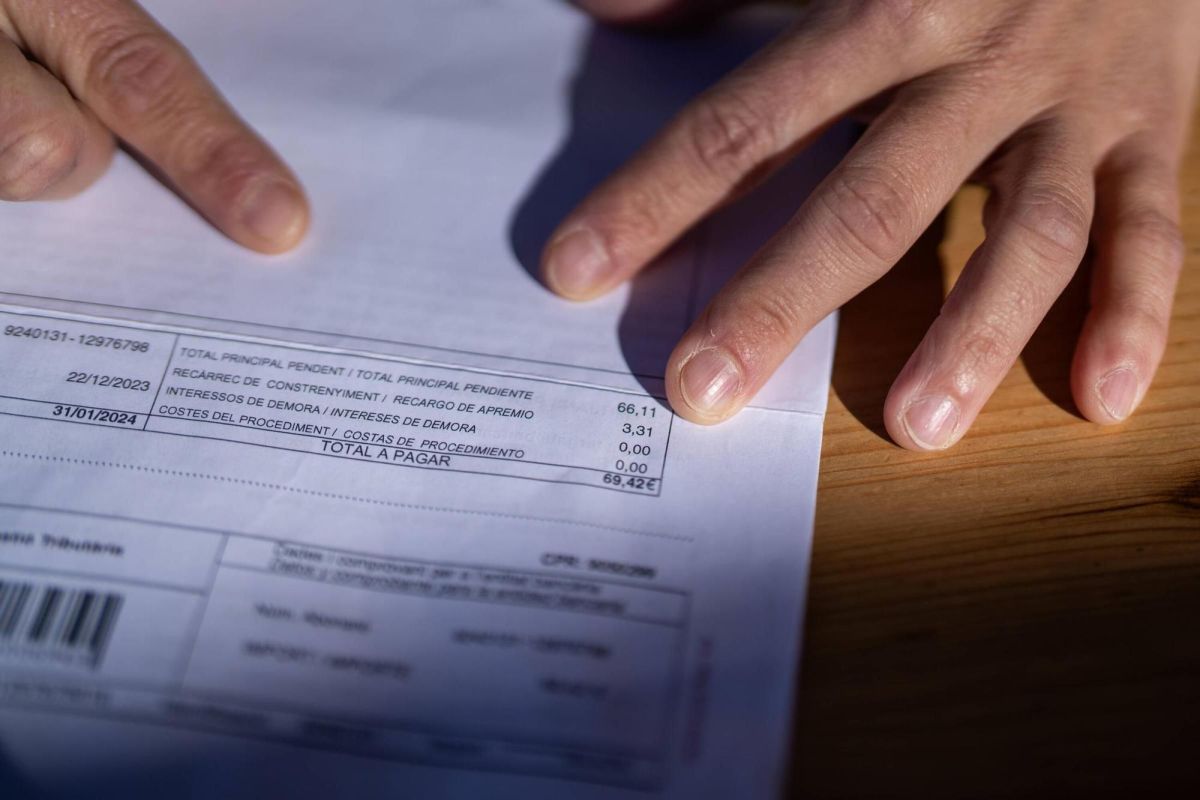

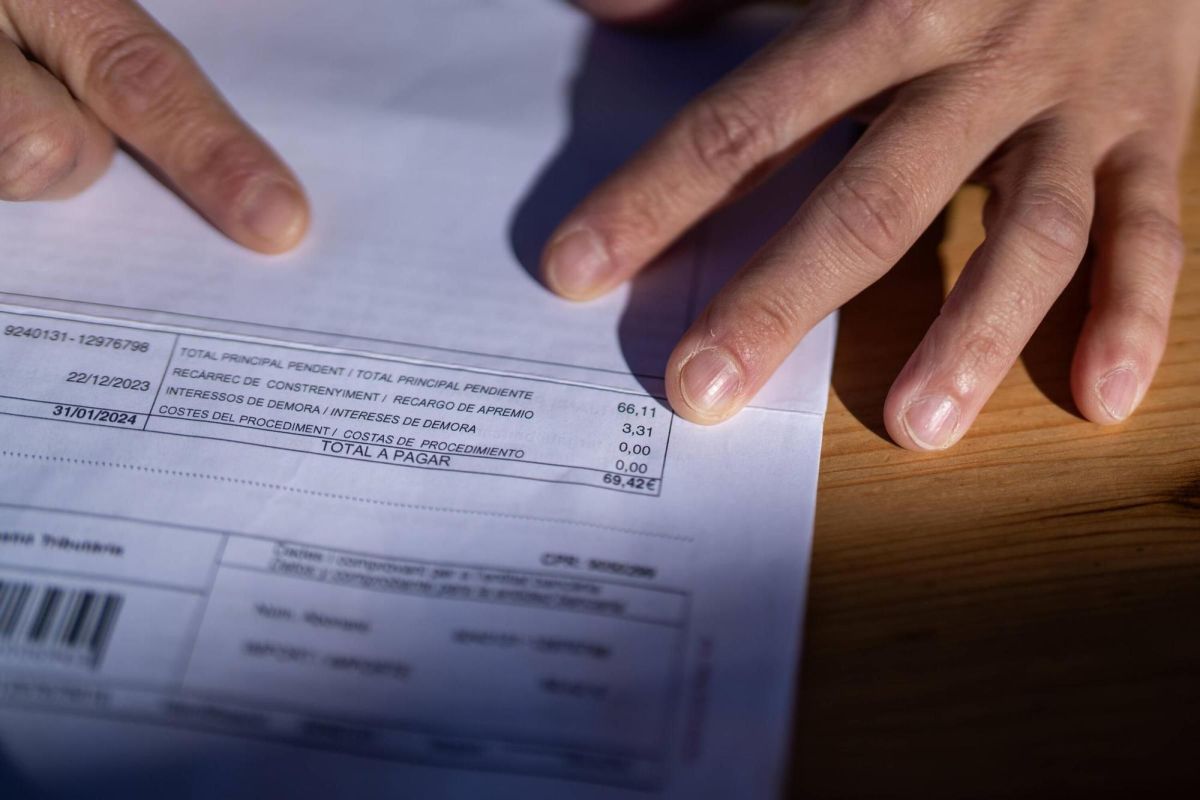

También puede haber efectos indirectos relevantes: dificultades de tesorería, imposibilidad de disponer de ciertos fondos o necesidad de acreditar ante terceros qué deuda se ejecuta y en qué cuantía. Por eso, además de revisar la forma de la notificación, es importante comprobar qué deuda concreta se está cobrando, por qué importe y sobre qué bienes o derechos recae la traba.

Qué conviene revisar al recibir una diligencia de embargo

Al recibir una diligencia de embargo de Hacienda, lo prudente es revisar el expediente antes de extraer conclusiones. No siempre la controversia estará en la propia diligencia; a veces el problema real estará en la notificación previa, en la identificación de la deuda o en actuaciones anteriores del procedimiento.

- Identificación del acto: si la notificación corresponde realmente a una diligencia de embargo, a una providencia de apremio o a un requerimiento dirigido a un tercero.

- Deuda afectada: importe, concepto tributario, período y si coincide con liquidaciones o sanciones previamente notificadas.

- Notificaciones previas: si consta providencia de apremio y si el expediente refleja correctamente su notificación.

- Bienes o derechos trabados: cuentas, salarios, créditos, devoluciones o bienes concretos, y si el embargo se ajusta al tipo de activo afectado.

- Destinatario de la diligencia: si se dirige al obligado o a un tercero, porque ello puede condicionar sus efectos y la estrategia de revisión.

- Cauce de revisión posible: dependerá del acto impugnado, del momento procedimental y de si se discute la deuda, la vía ejecutiva o la propia actuación de embargo.

En la práctica, esta comprobación inicial suele ser decisiva para separar lo que regula la norma de lo que depende del expediente concreto. Una diligencia formalmente correcta puede seguir siendo discutible si, por ejemplo, existe una incidencia previa relevante en la cadena de notificaciones o en la identificación de la deuda ejecutada.

Cómo puede impugnarse o discutirse según el acto y el momento del procedimiento

La impugnación no funciona igual en todos los casos. Habrá que distinguir si lo que se pretende discutir es la deuda de origen, la providencia de apremio o la diligencia de embargo como actuación ejecutiva concreta. Cada acto tiene su propio encaje en vía de revisión y no conviene trasladar automáticamente los mismos motivos o plazos de uno a otro.

Con carácter general, en el ámbito tributario pueden entrar en juego el recurso de reposición o la reclamación económico-administrativa, pero su procedencia efectiva dependerá del acto notificado y de la normativa aplicable en ese momento. Si se impugna la providencia de apremio, los motivos de oposición están tasados por la Ley General Tributaria. Si lo que se cuestiona es el embargo, habrá que valorar si la controversia se refiere a la regularidad de la actuación ejecutiva, a la suficiencia de la identificación de los bienes o a defectos relevantes de notificación o de alcance.

También puede ser necesario solicitar copia del expediente o revisar las actuaciones de la AEAT para comprobar qué se notificó antes, a quién se dirigió la diligencia y qué soporte documental existe. En algunos supuestos, además de la revisión del acto, puede interesar valorar solicitudes relacionadas con la suspensión o con la adecuación de la ejecución, pero ello dependerá del cauce elegido y de si la norma exige garantías o requisitos adicionales.

Errores frecuentes y por qué conviene actuar rápido

Uno de los errores más habituales es confundir la diligencia de embargo con la providencia de apremio. Otro, pensar que cualquier defecto formal deja sin efecto la actuación de manera inmediata. En realidad, habrá que examinar si el defecto existe, si tiene relevancia jurídica y en qué vía puede hacerse valer.

También es frecuente dejar pasar tiempo por entender que, al haberse embargado una cuenta o haberse requerido a un tercero, ya no hay nada que revisar. Esa conclusión puede ser precipitada. Aunque no siempre proceda la misma respuesta, sí suele ser importante actuar con rapidez para identificar el acto, revisar plazos y decidir la estrategia adecuada.

En suma, la diligencia de embargo de Hacienda no es un acto aislado, sino una pieza de la recaudación ejecutiva que debe leerse dentro del expediente completo. Antes de impugnar, pagar o asumir sus efectos, conviene revisar la notificación, la deuda afectada, las actuaciones previas y el cauce de revisión que realmente corresponda en el caso concreto.

Si has recibido una notificación de este tipo, el siguiente paso razonable suele ser obtener y ordenar la documentación, confirmar los plazos en curso y valorar jurídicamente qué puede discutirse y qué no. Una revisión temprana del expediente suele ayudar a evitar errores de enfoque y a adoptar una decisión más segura.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.