Embargos de Hacienda cómo defenderse

Embargos de Hacienda cómo defenderse: identifica el acto, revisa plazos y valora opciones de oposición antes de actuar.

Cuando se busca embargos de Hacienda cómo defenderse, conviene aclarar algo importante desde el inicio: “embargo de Hacienda” es una expresión común, pero jurídicamente el análisis suele centrarse en el procedimiento de apremio y en la diligencia de embargo dentro de la recaudación tributaria.

En términos simples, un embargo de Hacienda es una actuación de ejecución forzosa para cobrar una deuda tributaria cuando no se ha pagado en período voluntario. La primera clave para defenderse no es discutir todo de la misma manera, sino identificar qué acto se ha notificado: la providencia de apremio, la diligencia de embargo o incluso un acto previo de liquidación o sanción.

A partir de ahí, habrá que revisar plazos, notificaciones, exigibilidad de la deuda y documentación del expediente, porque la vía de defensa puede cambiar según el momento procedimental y el acto impugnable.

Qué significa un embargo de Hacienda y en qué fase del procedimiento aparece

La secuencia habitual en España es esta: existe una deuda tributaria, se abre un período voluntario de pago y, si no se satisface en plazo, la Administración puede iniciar el período ejecutivo. En ese momento se dicta la providencia de apremio, regulada en el artículo 167 de la Ley 58/2003, General Tributaria.

Si la deuda sigue sin pagarse y no concurre una causa que impida la ejecución, la Administración puede pasar a la práctica del embargo, en el marco de los artículos 170 y 171 LGT. Por eso, no todo problema se resuelve oponiéndose directamente al embargo: a veces la revisión relevante está en el acto anterior o en la forma en que fue notificado.

En la práctica, puede hablarse de embargo de cuentas, devoluciones, salarios o bienes, pero la estrategia jurídica dependerá del expediente concreto y del acto que realmente se quiera discutir.

Qué documentos conviene revisar antes de actuar

Antes de presentar un recurso de reposición o una reclamación económico-administrativa, suele ser esencial ordenar la documentación. Como mínimo, conviene revisar:

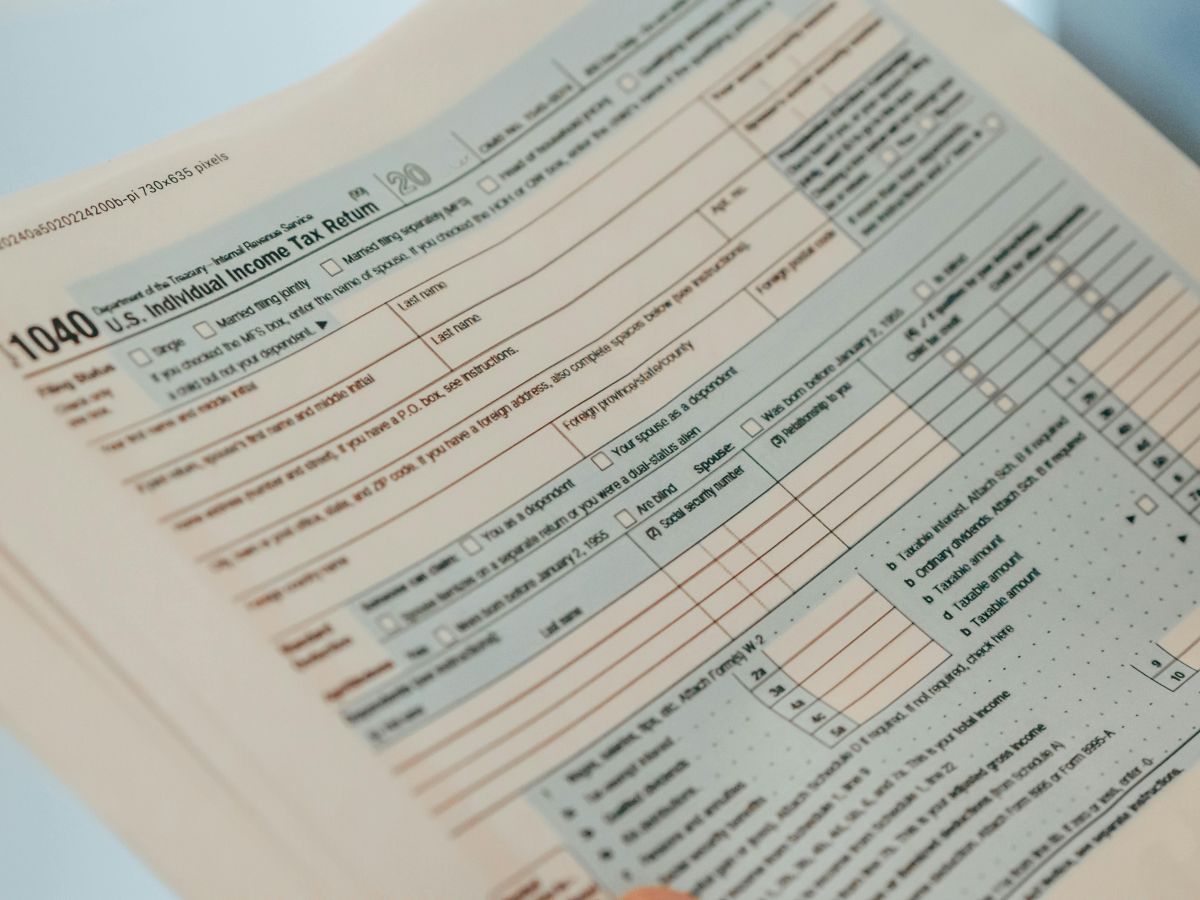

- La liquidación, sanción o acto del que nace la deuda, si se dispone de él.

- La notificación de la providencia de apremio.

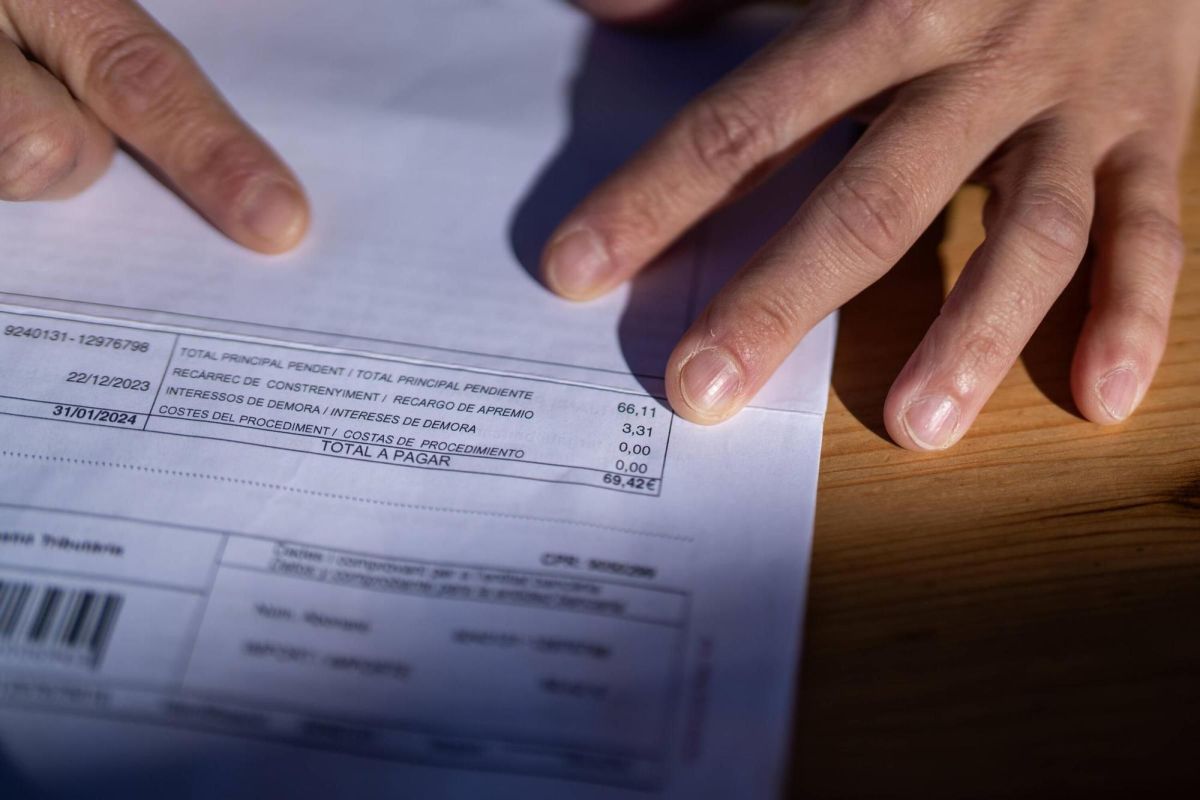

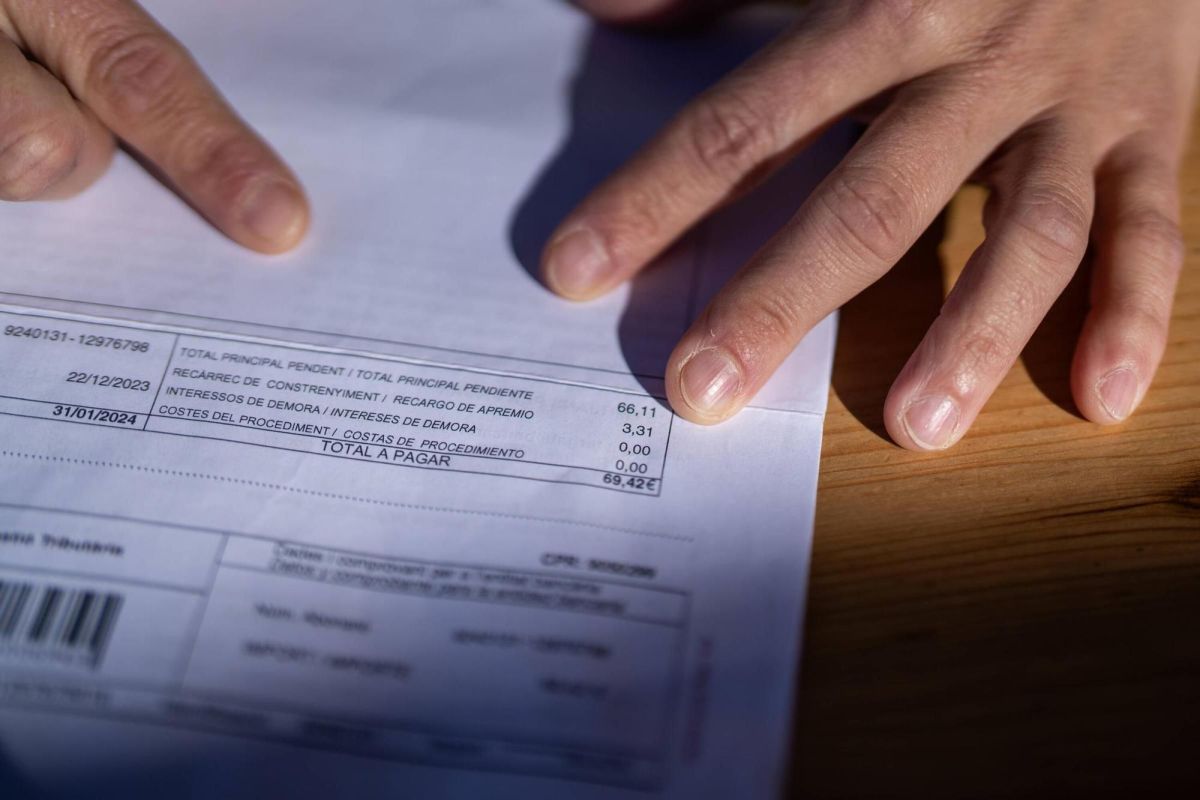

- La diligencia de embargo recibida y la identificación de los bienes o derechos afectados.

- Los justificantes de pago, aplazamiento, fraccionamiento o suspensión, si existen.

- Las notificaciones electrónicas o postales, para comprobar fechas y posibles incidencias.

Esta revisión puede ser decisiva, porque la defensa frente al embargo no siempre pasa por negar la deuda, sino por comprobar si era exigible, si el acto fue correctamente notificado o si la actuación ejecutiva se ha ajustado al expediente.

Motivos que pueden valorarse para impugnar o discutir el embargo

La Ley General Tributaria distingue los motivos de oposición según el acto. En el caso de la providencia de apremio, el artículo 167 LGT prevé causas tasadas de oposición, por lo que no cualquier alegación resulta válida en esa fase.

Respecto de la diligencia de embargo, el artículo 170 LGT también establece motivos concretos de oposición. Entre las cuestiones que puede ser necesario analizar están, según el caso, la extinción de la deuda o su falta de exigibilidad, defectos relevantes del procedimiento de apremio, errores en la identificación del obligado o de los bienes embargados, o la existencia de una causa legal que afecte a la ejecución.

Además, en algunos expedientes puede ser necesario revisar no solo el embargo, sino el acto previo que originó la deuda, siempre que proceda por la vía adecuada y dentro de plazo. No debe darse por hecho que toda irregularidad permita anular automáticamente la actuación: habrá que comprobar su alcance real y el momento procesal oportuno mediante recursos tributarios.

Qué vías pueden utilizarse para defenderse frente a Hacienda

La defensa frente a la AEAT o al órgano recaudador competente dependerá del acto notificado. Con carácter general, pueden valorarse estas vías:

- Recurso de reposición, cuando proceda frente al acto correspondiente.

- Reclamación económico-administrativa, también según el acto y la competencia del órgano revisor.

- Solicitud de suspensión, si legalmente es viable y en las condiciones exigibles.

- Petición de aplazamiento o fraccionamiento, cuando todavía tenga encaje en la estrategia del expediente.

Es importante no confundir la impugnación del acto con la suspensión de su ejecución. Recurrir o reclamar no produce siempre, por sí solo, un efecto suspensivo automático. La posibilidad de suspender la ejecución dependerá del tipo de acto, del momento procedimental y de si se cumplen los requisitos legales aplicables.

Por eso, si hay un embargo de cuentas por Hacienda o una diligencia ya practicada, conviene actuar con rapidez y precisión documental.

Qué errores conviene evitar si ya se ha iniciado el apremio

- Pensar que todo embargo se recurre igual, sin distinguir entre providencia de apremio y diligencia de embargo.

- Dejar pasar los plazos por confiar en gestiones informales o en explicaciones verbales.

- Discutir solo el resultado práctico del embargo sin revisar antes la notificación y el acto previo.

- Aportar documentación incompleta sobre pagos, aplazamientos o incidencias de notificación.

- Dar por hecho que presentar un escrito detendrá la recaudación ejecutiva.

Cuándo puede ser recomendable asesorarse cuanto antes

Suele ser especialmente recomendable pedir asesoramiento cuando no está claro qué acto se ha notificado, cuando existen varias deudas o notificaciones acumuladas, cuando ya se han embargado cuentas o créditos, o cuando se sospecha un defecto de notificación. También cuando se valora simultáneamente impugnar, solicitar suspensión o estudiar un aplazamiento.

En definitiva, en materia de embargos de Hacienda cómo defenderse, la idea central es esta: antes de actuar, conviene identificar el acto recibido, revisar los plazos y analizar la documentación del expediente. No todas las defensas sirven para todos los casos, y una revisión temprana puede ayudar a elegir la vía más adecuada con mayor seguridad jurídica.

Si ya se ha iniciado el apremio, un siguiente paso razonable es ordenar toda la documentación y valorar el caso con un profesional que pueda revisar el expediente y las opciones reales de oposición o revisión.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.