Abogado para apremio de Hacienda

Abogado para apremio de Hacienda: revisa providencias y embargos con criterio tributario y actúa a tiempo ante la AEAT.

Un abogado para apremio de Hacienda puede revisar si la actuación recaudatoria de la AEAT se ajusta al procedimiento legal, identificar qué acto se ha notificado y valorar la vía de oposición o impugnación más adecuada. Cuando se habla de “apremio de Hacienda”, en realidad se alude al procedimiento de apremio para el cobro de deudas tributarias en período ejecutivo, una fase distinta del período voluntario y con consecuencias prácticas relevantes.

La utilidad del asesoramiento jurídico no consiste en prometer que todo apremio se anule, sino en analizar plazos, notificaciones, alcance de la deuda, recargos y embargos para actuar con criterio técnico y a tiempo.

Qué hace un abogado para apremio de Hacienda y cuándo conviene acudir

La primera función de una abogada especializada en derecho tributario suele ser determinar en qué fase está el expediente: si la deuda seguía en período voluntario, si ya se ha iniciado el período ejecutivo, si existe providencia de apremio o si la Administración ha pasado a medidas de embargo.

A partir de ahí, conviene estudiar la documentación notificada, la trazabilidad de las notificaciones electrónicas o postales, el origen de la deuda tributaria y si existe alguna actuación revisora pendiente. En algunos casos también habrá que valorar aplazamientos, fraccionamientos, suspensión o incidencias de pago, pero siempre dependerá de la documentación y del momento procesal.

Suele ser razonable acudir cuanto antes si concurre alguna de estas señales:

- ha llegado una providencia de apremio y no se entiende su origen;

- se ha producido un embargo de cuentas o bienes;

- se sospecha un problema de notificación previa de la deuda;

- hay pagos ya realizados o solicitudes pendientes que pueden afectar al expediente y requieren un abogado tributario urgente.

Cómo encaja el procedimiento de apremio dentro del cobro de deudas tributarias

La Ley 58/2003, General Tributaria, distingue entre el período voluntario, en el que el obligado puede pagar dentro del plazo ordinario, y el período ejecutivo, que se inicia en los supuestos previstos por el artículo 161 LGT. Una vez abierta esa fase, la Administración puede exigir la deuda mediante el procedimiento de apremio.

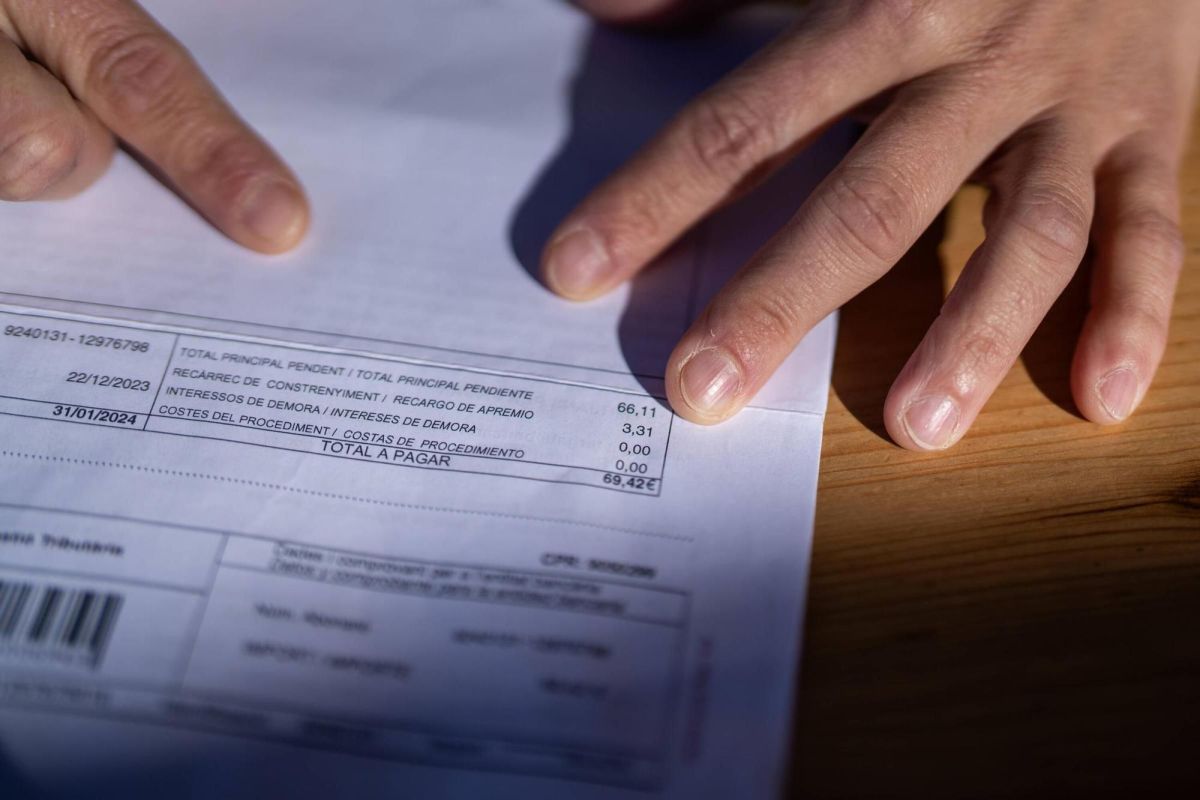

El acto central de inicio es la providencia de apremio, regulada en el artículo 167 LGT. No debe confundirse con el embargo: la providencia es el acto que impulsa el cobro ejecutivo; el embargo suele ser una actuación posterior si no se regulariza la situación dentro del marco aplicable.

Si el expediente avanza, pueden dictarse diligencias de embargo sobre cuentas, salarios, créditos o bienes. Más adelante, y según el caso, la Administración puede llegar a la enajenación de bienes embargados, materia contemplada en el artículo 172 LGT. Por eso es importante no tratar todos los actos como si fueran equivalentes: cada uno tiene función, efectos y vías de reacción propias.

Qué documentos y actuaciones conviene revisar antes de impugnar

Antes de impugnar, conviene reconstruir el expediente con la mayor precisión posible. No basta con leer la última notificación recibida. En muchos asuntos, la viabilidad de la defensa depende de comprobar qué se notificó antes, cuándo se hizo y qué constancia documental existe.

- la liquidación, autoliquidación o sanción de origen y su fecha;

- las notificaciones practicadas en período voluntario;

- la providencia de apremio y su contenido;

- los justificantes de pago, compensación o solicitud de aplazamiento, si existen;

- las diligencias de embargo posteriores y el bien o derecho afectado.

También puede ser relevante revisar si el obligado estaba o no dado de alta en notificaciones electrónicas, si accedió al buzón correspondiente o si hubo incidencias materiales. No toda irregularidad producirá el mismo efecto, y su relevancia jurídica habrá que valorarla con el expediente completo.

Qué opciones pueden valorarse frente a la providencia de apremio o al embargo

Si se impugna la providencia de apremio, conviene partir de los motivos tasados del artículo 167 LGT. Entre otros, puede ser necesario examinar si la deuda estaba extinguida, prescrita, aplazada, suspendida o si faltó la notificación de la liquidación. El análisis debe hacerse con prudencia, porque no cualquier desacuerdo con la deuda permite oponerse válidamente a la providencia.

Frente a ese acto, según proceda, pueden valorarse el recurso de reposición o la reclamación económico-administrativa, atendiendo al órgano que haya dictado el acto y al cauce revisor aplicable. Los plazos para recurrir deben comprobarse en la notificación concreta, porque actuar fuera de plazo puede limitar de forma importante la defensa.

Si lo que se discute es ya una diligencia de embargo, el marco cambia. El artículo 170 LGT prevé motivos específicos de oposición al embargo, por lo que no conviene trasladar sin más los argumentos pensados para la providencia de apremio. Además, el embargo puede afectar a bienes distintos y exigir revisar límites, titularidad, proporcionalidad práctica y documentación bancaria o registral.

En paralelo, según el estado del expediente, puede ser oportuno valorar medidas de regularización o pago para contener recargos y nuevas actuaciones. Esa decisión no es uniforme: dependerá de si se recurre el acto, de la solvencia documental de la oposición y del riesgo material de que continúe la ejecución.

Errores frecuentes y riesgos prácticos en un apremio de Hacienda

Uno de los errores más comunes es confundir la deuda original con la providencia de apremio y pensar que ambos actos se combaten igual. Otro fallo habitual consiste en esperar a que haya embargo de cuentas para pedir ayuda, cuando en ese momento algunas opciones ya pueden haberse estrechado por el transcurso del plazo frente a la providencia.

También genera problemas prácticos no conservar justificantes de pago, ignorar notificaciones electrónicas o presentar escritos genéricos sin encajar los motivos legales aplicables. En materia recaudatoria, la forma y el momento importan mucho: una alegación potencialmente razonable puede perder eficacia si se formula contra el acto incorrecto o fuera del cauce procedente.

Por eso, ante una actuación de la AEAT en procedimiento de apremio, suele ser preferible una revisión técnica temprana del expediente a una reacción improvisada. Si ya existe providencia de apremio o embargo de Hacienda, un siguiente paso razonable es recopilar todas las notificaciones, justificantes y resoluciones disponibles para valorar con detalle la estrategia más adecuada en su caso.

En definitiva, un abogado para apremio de Hacienda ayuda a distinguir entre período voluntario y ejecutivo, a revisar la legalidad de la providencia de apremio y, en su caso, a estudiar la impugnación de diligencias de embargo con base en la normativa tributaria aplicable. La clave suele estar en actuar pronto, con expediente completo y sin dar por supuesto que todos los problemas recaudatorios se resuelven del mismo modo.

Si ha recibido una providencia de apremio o un embargo y no tiene claro el alcance del expediente, conviene obtener una revisión jurídica específica de su documentación antes de decidir si recurre, paga o solicita otra medida compatible con su situación.

Fuentes oficiales verificables

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.