Servicio

Apremio tributario

¿Qué es el apremio tributario y cuándo puede iniciarse?

Recibir una notificación de Hacienda o detectar que una deuda tributaria ha pasado a fase ejecutiva puede generar una preocupación inmediata: recargos, posibles medidas de embargo y un margen de reacción que conviene no desaprovechar. Nuestro servicio está pensado para particulares, autónomos y empresas que necesitan revisar cuanto antes un apremio tributario, entender si el expediente se ha tramitado correctamente y valorar la mejor respuesta según su caso.

De forma resumida, el apremio tributario es el mecanismo de cobro ejecutivo que la Administración puede activar cuando una deuda no se ha satisfecho en período voluntario y concurren los presupuestos legales para iniciar la vía de apremio. En la práctica, esto suele materializarse mediante una providencia de apremio, acto clave del procedimiento de recaudación ejecutiva regulado principalmente en la Ley 58/2003, General Tributaria, y en su normativa de desarrollo.

Ahora bien, no todas las situaciones son iguales. Habrá que revisar el origen de la deuda, la notificación previa, si existía una solicitud de aplazamiento o fraccionamiento, si hay pagos ya realizados o si el expediente presenta incidencias formales o materiales. Una revisión temprana puede ser decisiva para definir si procede pagar, negociar, recurrir o regularizar la situación por otra vía.

Qué efectos puede tener una providencia de apremio

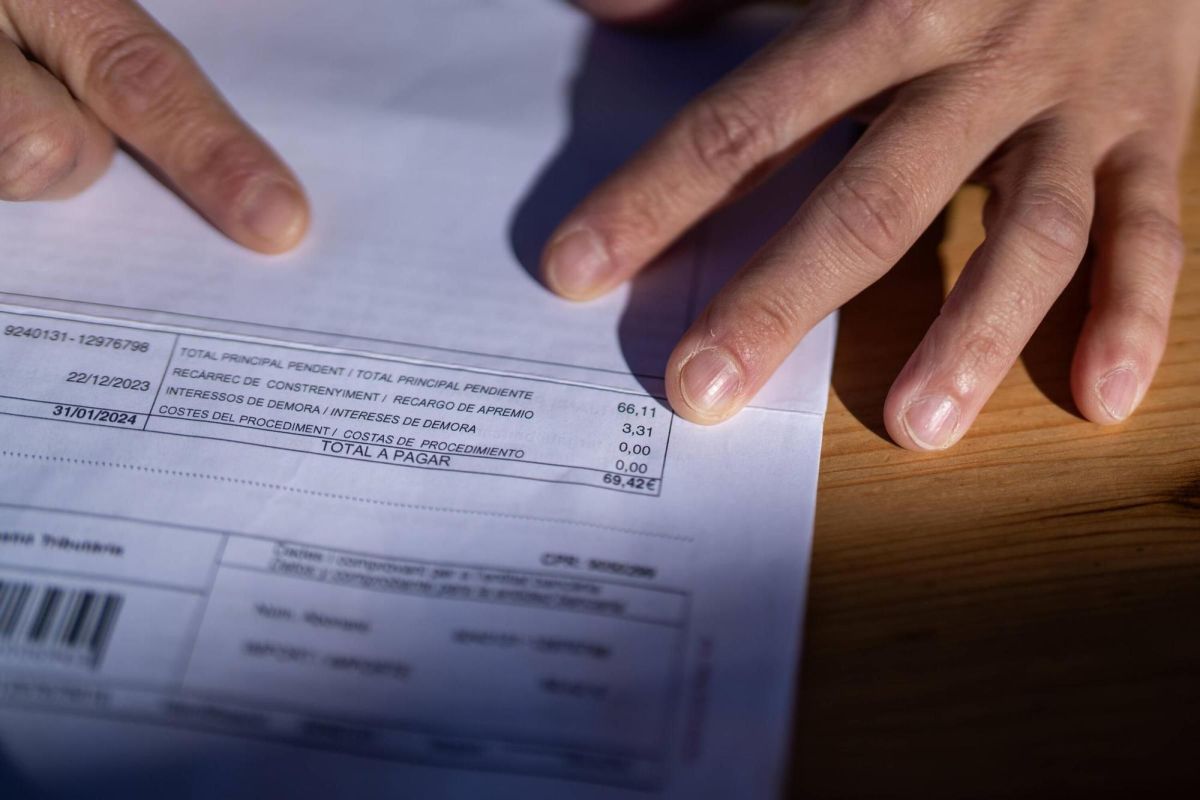

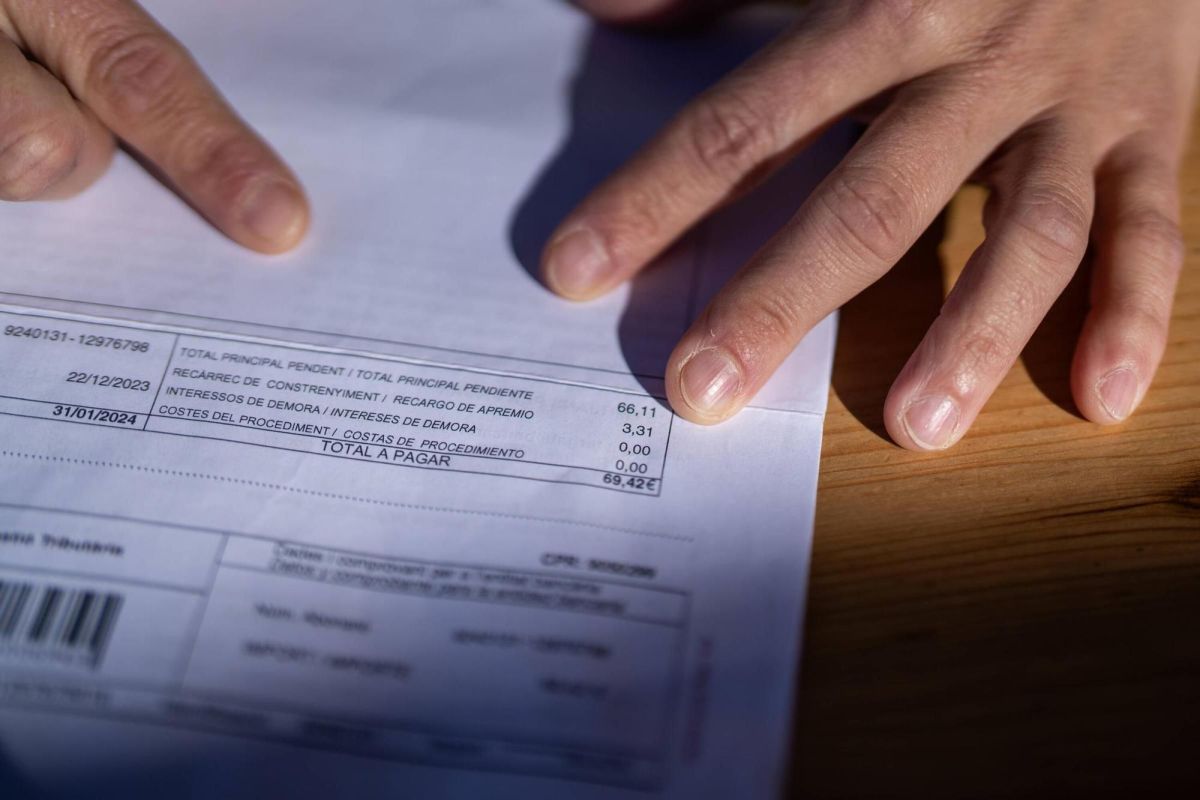

La providencia de apremio puede abrir un escenario de recaudación ejecutiva con consecuencias económicas y patrimoniales relevantes. Entre ellas, conviene tener presentes los recargos del período ejecutivo, así como la posibilidad de que, si la deuda no se atiende en los términos legalmente procedentes, se adopten posteriores medidas de embargo.

Recargos y avance del cobro ejecutivo

El importe reclamado puede incrementarse con los recargos previstos en la normativa tributaria, y en determinados casos también habrá que valorar intereses y costas del procedimiento. El cálculo exacto dependerá del momento del pago, del contenido del acto notificado y del estado del expediente administrativo.

Embargo por deudas con Hacienda

Si el expediente continúa, puede llegarse al embargo por deudas con Hacienda sobre saldos bancarios, devoluciones, salarios, créditos u otros bienes, con el alcance y límites que resulten aplicables. Por eso, ante una notificación de apremio, suele ser aconsejable revisar con rapidez si la deuda es exigible en esos términos y qué margen real existe para ordenar la defensa.

Cuándo conviene revisar o impugnar el procedimiento

No toda deuda en ejecutiva implica que la actuación administrativa sea correcta en todos sus extremos. Un recurso contra providencia de apremio o una estrategia de oposición puede tener sentido cuando existen elementos objetivos que lo justifiquen. La clave está en estudiar la documentación completa y no actuar por intuición.

- Revisión de la notificación de Hacienda y de los intentos de notificación previos.

- Análisis del origen de la deuda tributaria y de si ya fue pagada, suspendida o aplazada.

- Valoración de recargos, intereses y otros conceptos reclamados en el expediente.

- Estudio de posibles defectos procedimentales, duplicidades o incidencias en la identificación del obligado tributario.

- Comprobación de si resulta viable una solicitud de aplazamiento o fraccionamiento, o si conviene una regularización ordenada.

La viabilidad de impugnar dependerá del acto dictado, de la notificación, del contenido del expediente y de la causa concreta de oposición que pueda sostenerse conforme a la Ley General Tributaria y, en su caso, al Reglamento General de Recaudación. También puede ser útil contrastar la situación con la normativa oficial publicada en el BOE de la Ley 58/2003, General Tributaria.

Cómo podemos ayudarle ante un apremio de Hacienda

En abogadoshacienda.es abordamos cada procedimiento de apremio con un enfoque práctico: primero verificamos qué ha ocurrido en el expediente y después diseñamos la respuesta más razonable desde el punto de vista jurídico y económico.

- Revisión integral del expediente y de las notificaciones recibidas.

- Análisis de la deuda, su exigibilidad y los recargos aplicados.

- Detección de posibles errores formales o materiales relevantes para la defensa frente a Hacienda.

- Valoración de pago, aplazamiento, fraccionamiento o regularización, si encaja con su situación.

- Preparación de alegaciones o recurso contra providencia de apremio cuando exista base suficiente.

Nuestro objetivo no es prometer resultados estandarizados, sino ofrecer un criterio técnico sólido y una estrategia realista. En muchos casos, actuar pronto permite evitar que el cobro ejecutivo de deudas tributarias avance innecesariamente o que se consoliden costes adicionales. Como apoyo normativo complementario, también puede consultarse el Reglamento General de Recaudación, siempre en relación con las circunstancias concretas del expediente.

Dudas frecuentes sobre el apremio tributario

¿Toda providencia de apremio puede recurrirse?

Puede impugnarse en los términos legalmente previstos, pero no cualquier argumento resulta válido en cualquier fase. Conviene estudiar la causa concreta de oposición y la documentación del expediente antes de decidir la vía más adecuada.

¿Pagar evita otras actuaciones de recaudación?

En muchos supuestos, el pago dentro del marco procedente puede frenar la continuación de actuaciones de recaudación sobre esa deuda, aunque habrá que comprobar el momento en que se realiza, los importes exigibles y si existen otras deudas o incidencias asociadas.

¿Cuándo merece la pena revisar notificaciones o deudas previas?

Prácticamente siempre que reciba una providencia de apremio o detecte un embargo, porque puede haber cuestiones relevantes en la notificación, en pagos anteriores, en solicitudes pendientes o en el propio origen de la deuda. Esa revisión del expediente es especialmente importante si la reclamación le sorprende o no encaja con su situación tributaria conocida.

Revise el expediente antes de que el apremio avance

No revisar a tiempo un apremio tributario puede facilitar que aumente la deuda reclamada y que se desplieguen actuaciones de embargo difíciles de reconducir sin un análisis previo serio. La cautela principal es clara: no asumir que la notificación de Hacienda es irrebatible ni retrasar una decisión sin estudiar antes el expediente completo.

Si ha recibido una providencia de apremio o teme un embargo por deudas con Hacienda, el siguiente paso razonable es una consulta jurídica orientada a documentación: revisar notificaciones, cuantías, antecedentes y opciones reales de defensa, pago o regularización según su caso.

¿Buscas orientación sobre este tema?

Contenido informativo. Si lo solicitas, te ponemos en contacto con una abogada colegiada colaboradora independiente.