Abogado para embargo de cuentas por Hacienda

Abogado para embargo de cuentas por Hacienda: revisa apremio, diligencia y plazos para actuar mejor ante la AEAT.

Buscar un abogado para embargo de cuentas por Hacienda es habitual cuando la AEAT bloquea o detrae saldo de una cuenta, pero jurídicamente el problema suele encuadrarse en el procedimiento de apremio y, en concreto, en la diligencia de embargo de cuentas bancarias acordada por la Administración tributaria. Un abogado puede ayudar a identificar qué acto se ha dictado realmente, qué plazos siguen abiertos y si conviene reaccionar por la vía tributaria adecuada.

En términos simples, el embargo de cuenta por Hacienda es la actuación recaudatoria por la que la Administración ordena retener saldo para cobrar una deuda tributaria en período ejecutivo. Antes de actuar, conviene revisar el expediente, la notificación recibida y la fase exacta del procedimiento, porque no es lo mismo una providencia de apremio que una diligencia de embargo, ni se impugnan igual ni en el mismo momento.

Qué hace un abogado para embargo de cuentas por Hacienda

La función principal es revisar el expediente recaudatorio y distinguir entre lo que la norma regula expresamente y lo que dependerá del caso. La Ley 58/2003, General Tributaria, regula el período ejecutivo y el procedimiento de apremio en los artículos 161 a 171, y dentro de ese marco el embargo de bienes y derechos forma parte de la fase de recaudación forzosa.

En la práctica, el análisis suele centrarse en comprobar la deuda, la notificación previa, la identificación del obligado tributario, el alcance del saldo embargado, la titularidad de la cuenta y si el acto recibido es recurrible en ese momento. También puede valorarse si procede solicitar copia del expediente, examinar posibles defectos procedimentales relevantes o estudiar una eventual suspensión o aplazamiento, según el estado del procedimiento.

Cuándo puede Hacienda embargar una cuenta bancaria

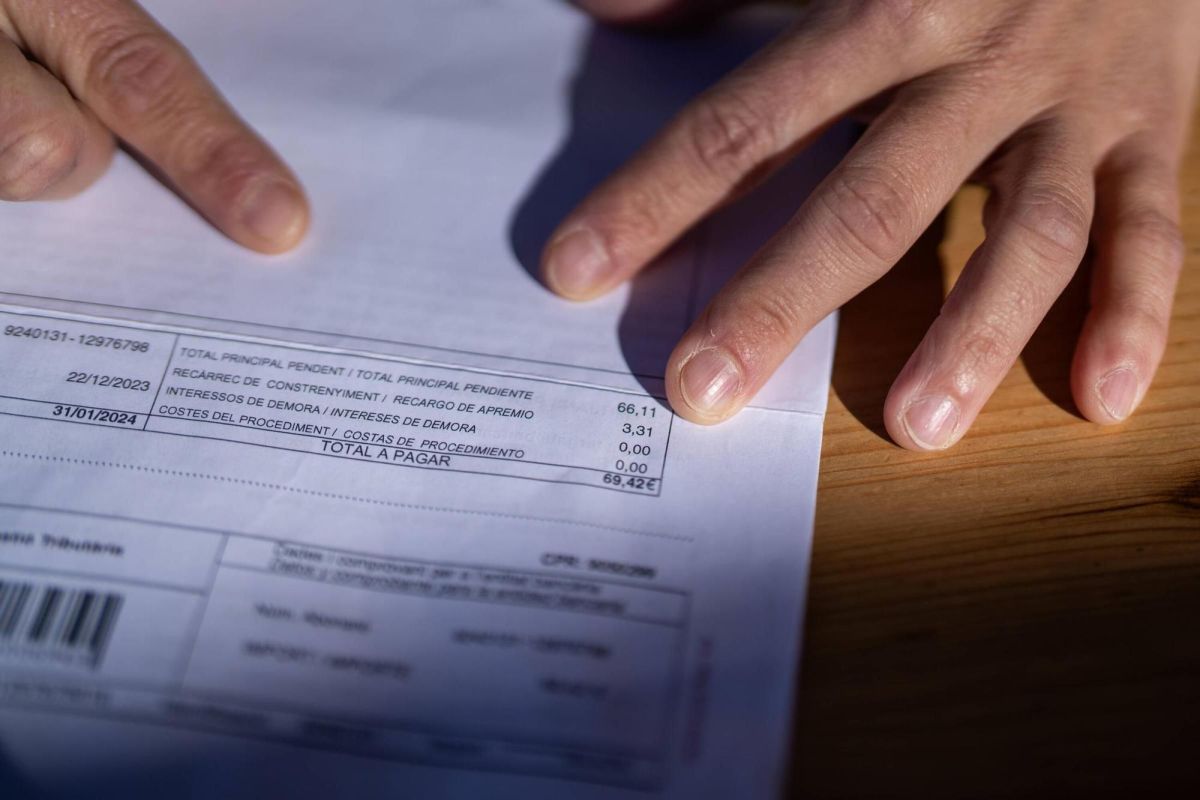

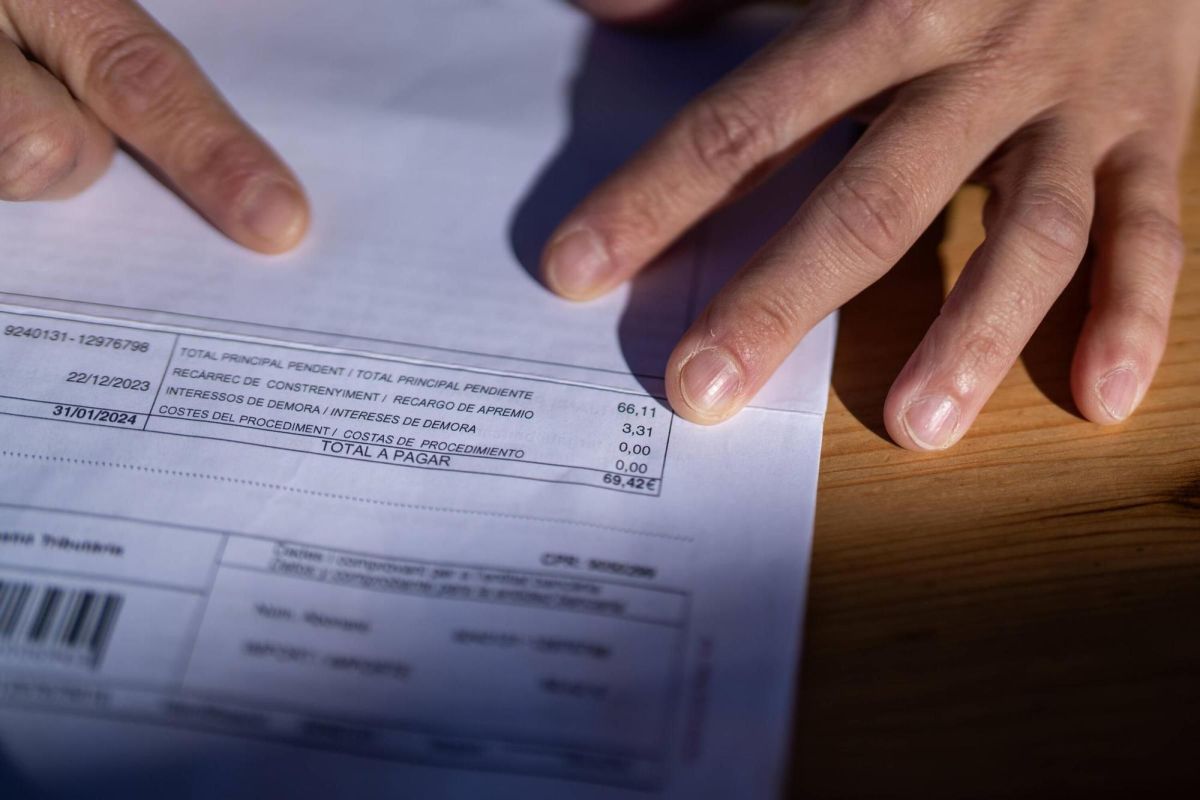

Con carácter general, Hacienda puede embargar una cuenta cuando existe una deuda en período ejecutivo y se ha iniciado el procedimiento de apremio. La providencia de apremio es el acto que abre formalmente esa vía ejecutiva y lleva asociados los recargos del período ejecutivo, sin confundirlos con los intereses de demora que puedan proceder según el caso.

Dentro de ese procedimiento, el embargo de bienes y derechos se regula en la LGT, especialmente en los artículos 169 a 171. El embargo de dinero depositado en cuentas bancarias es una modalidad concreta de embargo de bienes o derechos del obligado. Como apoyo práctico, el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, desarrolla cómo se ejecutan estas actuaciones frente a entidades de crédito.

Qué conviene revisar en la providencia de apremio y en la diligencia de embargo

Lo primero es separar ambos actos. La providencia de apremio inicia la ejecución de la deuda; la diligencia de embargo concreta la traba sobre bienes o derechos, como el saldo de una cuenta.

| Acto | Función | Qué revisar |

|---|---|---|

| Providencia de apremio | Abre el procedimiento ejecutivo | Notificación, deuda, recargos, identificación del obligado, posible prescripción según expediente |

| Diligencia de embargo | Ordena trabar saldo o derechos concretos | Cuenta afectada, titularidad, importe retenido, alcance del embargo y documentación bancaria |

- Si la notificación se practicó correctamente.

- Si la deuda y sus conceptos coinciden con lo reclamado.

- Si la cuenta es individual o compartida y qué incidencia puede tener la titularidad.

- Si el embargo se corresponde con el estado real del procedimiento.

Qué opciones hay para impugnar o reaccionar según el acto recibido

La vía de reacción dependerá del acto exacto y del momento procedimental. En el ámbito tributario, conviene priorizar las vías revisoras específicas, como el recurso de reposición o la reclamación económico-administrativa, según proceda frente al acto impugnado. No siempre se discute lo mismo ni con los mismos motivos.

Por ejemplo, si se impugna la providencia de apremio, habrá que estar a los motivos y límites que correspondan legalmente a ese acto. Si lo discutido es la diligencia de embargo, el análisis puede centrarse en extremos como la identificación del bien embargado, la titularidad, el importe retenido o defectos procedimentales relevantes. También puede ser necesario valorar actuaciones no estrictamente impugnatorias, como solicitar información del expediente o plantear medidas recaudatorias alternativas si la normativa y la situación concreta lo permiten.

Qué errores frecuentes pueden perjudicar la defensa frente al embargo

Uno de los errores más habituales es confundir actos distintos y presentar alegaciones genéricas sin revisar la documentación. También perjudica dejar pasar plazos pensando que todo embargo de cuentas por Hacienda se recurre igual o que basta con acudir al banco para resolverlo.

- No conservar la notificación de Hacienda o no descargarla de la sede electrónica.

- Asumir que la AEAT embargo cuenta bancaria por un único motivo sin verificar la deuda concreta.

- No comprobar si la cuenta pertenece solo al deudor o existe cotitularidad.

- Acudir a fórmulas genéricas en lugar de usar la vía tributaria adecuada.

Cuándo conviene pedir ayuda profesional cuanto antes

Conviene consultar cuanto antes cuando no se sabe si se ha recibido una providencia de apremio o una diligencia de embargo, cuando se discute la titularidad del saldo, cuando existen varias deudas acumuladas o cuando el embargo afecta a la operativa básica del contribuyente. También puede ser recomendable si se pretende recurrir embargo Hacienda y no está claro qué acto debe revisarse primero.

En definitiva, no todo embargo exige la misma respuesta. Un abogado para embargo de cuentas por Hacienda puede ayudar a identificar el acto exacto, revisar plazos y documentación y actuar por la vía tributaria adecuada. Si has recibido una notificación de la AEAT o tu banco te ha comunicado una retención, conviene analizar el caso con detalle antes de tomar decisiones.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.