Cómo recurrir una providencia de apremio

Aprende cómo recurrir una providencia de apremio, qué motivos legales revisar y qué vía elegir antes de que venza el plazo.

Saber cómo recurrir una providencia de apremio es clave cuando Hacienda inicia la recaudación ejecutiva de una deuda tributaria. Sí, la providencia de apremio puede impugnarse, pero conviene partir de una idea básica: se trata de un acto formal del procedimiento de apremio y su oposición tiene un cauce específico, distinto de la discusión sobre la deuda original.

En la práctica, muchas incidencias nacen por confundir ambos planos. No siempre se puede usar la providencia de apremio para reabrir el debate sobre la liquidación o sanción previa. Por eso, antes de presentar un recurso de reposición o una reclamación económico-administrativa, conviene revisar la notificación, el expediente y los motivos de oposición que la Ley 58/2003, General Tributaria, admite realmente.

Qué es una providencia de apremio y cuándo la dicta Hacienda

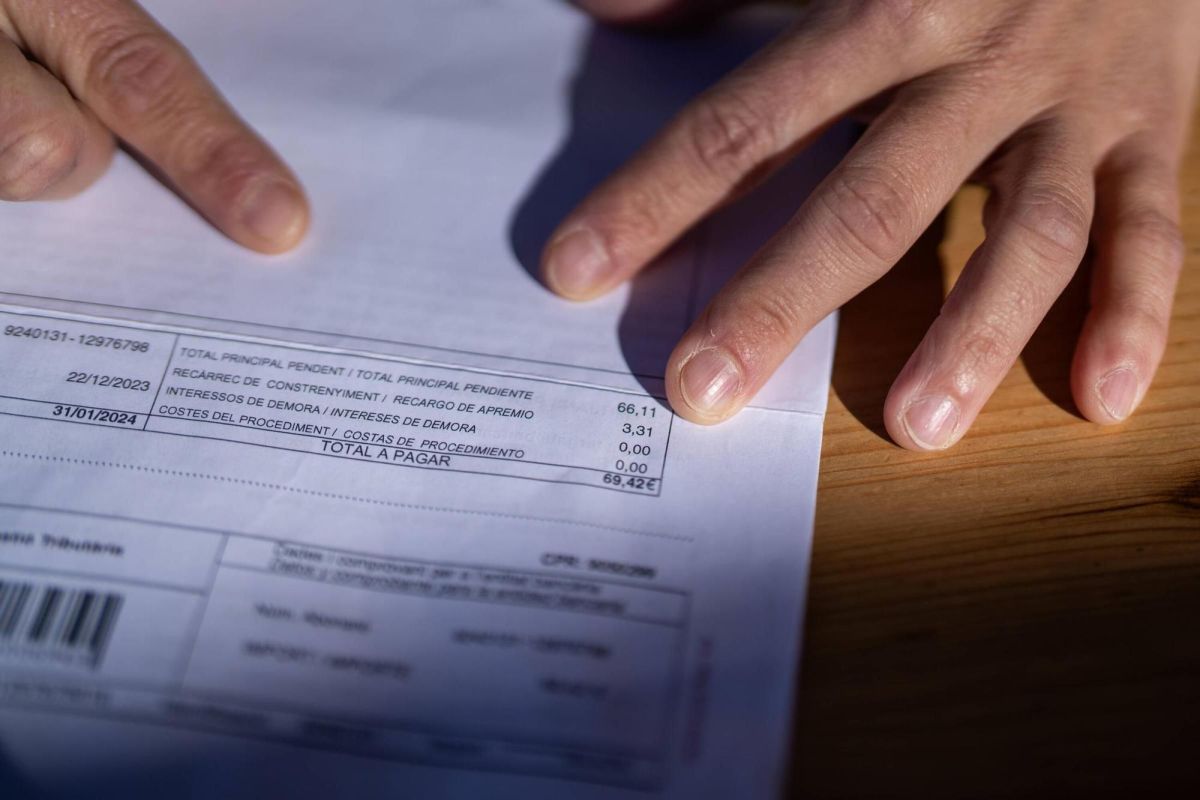

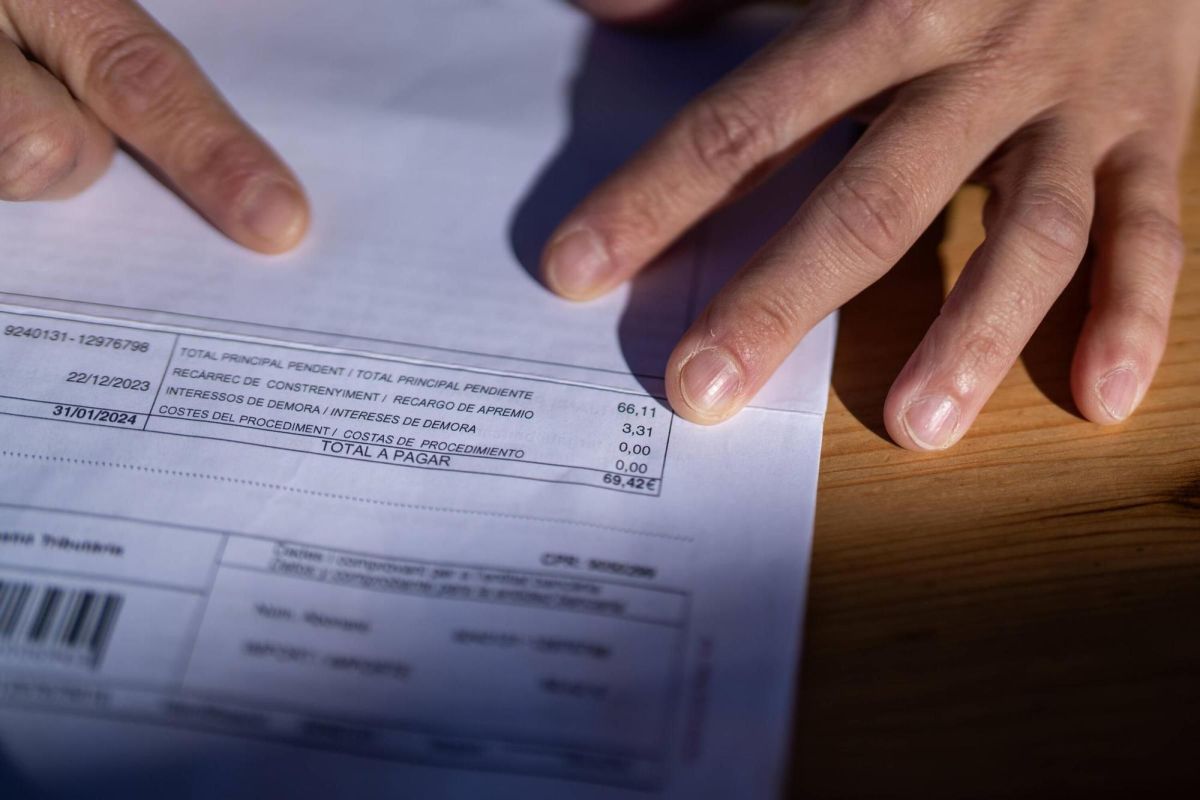

La providencia de apremio es el acto por el que la Administración tributaria impulsa el cobro en vía ejecutiva cuando una deuda no se ha pagado en período voluntario. Dentro del régimen de recaudación de la LGT, marca el paso desde la fase voluntaria a la vía de apremio, con las consecuencias propias del procedimiento de apremio.

Su regulación básica se encuentra en el artículo 167 LGT. Desde ese momento, la Administración puede continuar las actuaciones recaudatorias conforme al procedimiento legalmente previsto. Ahora bien, que exista una providencia de apremio no significa que cualquier objeción sea válida: habrá que valorar si el problema afecta al propio acto de apremio o a la deuda previa.

Cómo recurrir una providencia de apremio sin confundirla con la deuda tributaria

La cuestión central no es solo si puede recurrirse, sino qué se está discutiendo exactamente. Impugnar una providencia de apremio no equivale, sin más, a impugnar la liquidación, autoliquidación o sanción de la que deriva la deuda. Si esa deuda fue notificada antes y no se recurrió en su momento, la oposición al apremio queda limitada por la ley.

Para recurrir una providencia de apremio hay que presentar, dentro de plazo, un recurso de reposición o una reclamación económico-administrativa contra ese acto, apoyándose en los motivos tasados del artículo 167 LGT. No conviene usar esta vía para discutir de forma genérica la deuda previa si el problema real no encaja en las causas legales de oposición.

Por eso, antes de recurrir un acto de apremio, conviene comprobar qué fue notificado antes, si hubo pago, aplazamiento, suspensión o prescripción, y si la notificación actual identifica correctamente la deuda y el procedimiento. La defensa frente a la recaudación ejecutiva dependerá en buena medida de esa documentación.

Qué motivos de oposición conviene revisar en cada caso

El artículo 167 LGT no establece una lista abierta, sino unos motivos de oposición concretos frente a la providencia de apremio. Por ello, no conviene ampliar esas causas como si cualquier irregularidad permitiera por sí sola dejar sin efecto el acto.

- Extinción total de la deuda o prescripción del derecho a exigir el pago.

- Solicitud de aplazamiento, fraccionamiento o compensación en período voluntario y otras causas de suspensión del procedimiento de recaudación.

- Falta de notificación de la liquidación.

- Anulación de la liquidación.

- Error u omisión en el contenido de la providencia de apremio que impida la identificación del deudor o de la deuda apremiada.

Cada una de estas causas exige una comprobación documental concreta. Por ejemplo, no basta con alegar que la deuda es incorrecta si lo que realmente se discute es la liquidación originaria y esa cuestión ya no puede replantearse en esta fase. Del mismo modo, si se invoca falta de notificación, habrá que analizar cómo y cuándo intentó notificar la Administración.

Recurso de reposición o reclamación económico-administrativa: qué vía valorar

Frente a la providencia de apremio, el obligado tributario puede acudir a las vías de revisión ordinarias previstas en la LGT. En particular, el recurso de reposición se regula en los artículos 222 y 223 LGT, y la reclamación económico-administrativa en los artículos 226 y siguientes LGT.

No son vías acumulables simultáneamente contra el mismo acto en primera instancia: conviene valorar cuál interesa más según el caso, el órgano que dictó la providencia y la estrategia de defensa. El recurso de reposición se plantea ante el mismo órgano que dictó el acto; la reclamación económico-administrativa se formula ante el órgano económico-administrativo competente, en los términos legalmente previstos.

La elección puede depender de la complejidad del expediente, de la necesidad de fijar mejor los hechos y de la documentación disponible. No existe una respuesta universal: habrá que valorar la vía más adecuada en función del acto notificado y del objetivo real de la impugnación.

Plazos, errores frecuentes y siguiente paso recomendable

El plazo para impugnar la providencia de apremio, tanto mediante recurso de reposición como mediante reclamación económico-administrativa, es con carácter general de un mes desde el día siguiente al de su notificación, conforme al régimen general de estos medios de revisión en la LGT. Conviene no extrapolar plazos de otros trámites tributarios, porque cada acto puede tener su propio cómputo.

- Pagar sin revisar antes si concurre algún motivo legal de oposición.

- Confundir la deuda previa con la providencia de apremio.

- Dejar pasar el plazo de un mes desde la notificación.

- Recurrir con argumentos que no encajan en el artículo 167 LGT.

La idea principal es sencilla: la providencia de apremio sí puede recurrirse, pero no por cualquier motivo ni de cualquier manera. La utilidad real del recurso dependerá de si existe una causa legal de oposición y de si puede acreditarse con el expediente y la documentación disponible.

Como siguiente paso razonable, conviene revisar con detalle la notificación recibida, la deuda de origen, los antecedentes de pago o suspensión y el contenido exacto de la providencia. Antes de impugnar, una revisión jurídica del expediente puede ayudar a elegir la vía adecuada y a evitar errores que perjudiquen la defensa.

Fuentes oficiales consultables

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.