Recurso de reposición ante Hacienda

Recurso de reposición ante Hacienda: conoce plazo, efectos y cómo revisarlo bien antes de recurrir para proteger tu posición.

El recurso de reposición ante Hacienda es, en términos técnicos, el recurso de reposición en vía tributaria frente a determinados actos administrativos. Con carácter general, se trata de una vía potestativa: el contribuyente puede valorar si le conviene recurrir primero ante el mismo órgano que dictó el acto o acudir directamente a la reclamación económico-administrativa, según el caso. Su regulación básica se encuentra en el artículo 222 de la Ley 58/2003, General Tributaria.

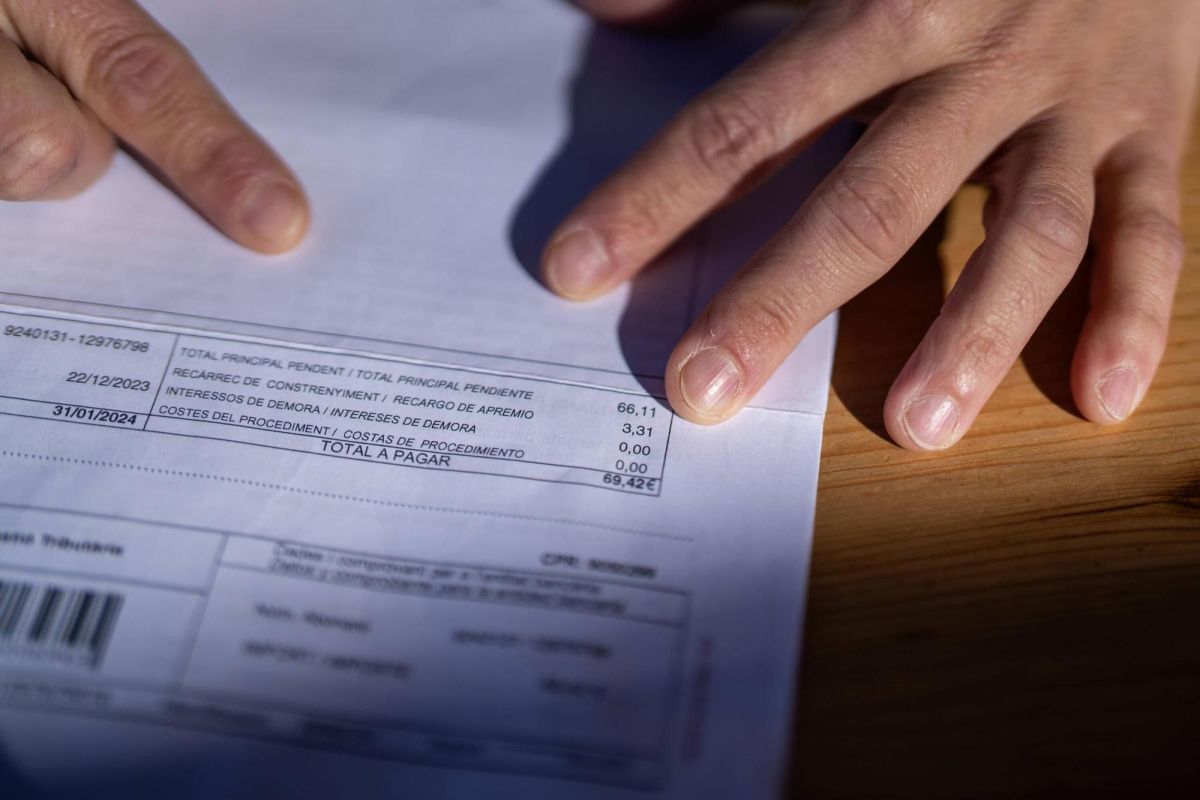

En la práctica, esta vía puede ser útil para discutir liquidaciones, sanciones u otros actos tributarios cuando existan errores de hecho, problemas de motivación o fundamentos jurídicos que convenga rebatir con precisión. Antes de presentarlo, habrá que revisar el acto notificado, el plazo aplicable y la documentación disponible.

Qué es el recurso de reposición ante Hacienda

El recurso de reposición es un mecanismo de revisión en vía administrativa por el que se solicita al mismo órgano que dictó un acto tributario que lo revise y, en su caso, lo anule o modifique. El artículo 222 de la Ley General Tributaria regula esta posibilidad y establece, con carácter general, su naturaleza potestativa en el ámbito tributario.

Esto significa que no siempre es obligatorio interponerlo antes de acudir a la vía económico-administrativa. La conveniencia de usarlo dependerá del contenido del acto, de la solidez de los argumentos y de la estrategia de defensa. No debe confundirse con otros mecanismos de revisión ni con recursos judiciales.

Cuándo puede presentarse y frente a qué actos conviene revisarlo

Puede plantearse frente a actos dictados por la Administración tributaria susceptibles de reclamación económico-administrativa, siempre que proceda conforme al régimen aplicable. Entre los supuestos más habituales están determinadas liquidaciones, acuerdos sancionadores o resoluciones que afecten a la posición tributaria del obligado.

Ahora bien, no basta con que el acto resulte desfavorable. Conviene revisar, al menos, estas cuestiones:

- si la notificación identifica correctamente el acto, el expediente y los recursos procedentes;

- si existe una falta o insuficiencia de motivación;

- si hay errores materiales, de cálculo o de identificación de hechos;

- si la interpretación jurídica aplicada por la Administración puede discutirse;

- si se dispone de documentos, justificantes o alegaciones que refuercen la impugnación.

La utilidad real del recurso dependerá del acto recurrido y del soporte probatorio del contribuyente. En ocasiones puede ser una vía adecuada para corregir errores claros; en otras, habrá que valorar si conviene acudir directamente al tribunal económico-administrativo competente.

Plazo para interponer el recurso de reposición

El plazo general para interponer el recurso de reposición es de un mes, contado desde el día siguiente al de la notificación del acto recurrible, conforme al régimen general aplicable en materia tributaria. Es importante no confundir este plazo con otros propios de alegaciones, requerimientos o procedimientos distintos.

Cuando la notificación plantee dudas sobre su fecha, contenido o forma de práctica, conviene analizarlo con detalle, porque el cómputo puede resultar decisivo. Si el plazo transcurre, la impugnación puede quedar limitada por la firmeza del acto.

Qué ocurre si se presenta recurso de reposición o reclamación económico-administrativa

La relación entre ambas vías exige especial atención. En términos generales, no procede promover simultáneamente el recurso de reposición y la reclamación económico-administrativa Hacienda contra el mismo acto como si fueran cauces paralelos independientes. Habrá que optar por una u otra vía en función del encaje del caso.

Si se interpone primero recurso de reposición, la reclamación económico-administrativa quedará condicionada al resultado y al momento procedente, de acuerdo con la normativa de revisión aplicable. Por eso conviene decidir la estrategia antes de presentar escritos que puedan generar incidencias procesales.

En cuanto a la suspensión, no debe darse por automática. Dependerá del tipo de acto, de si se solicita expresamente y del régimen aplicable, que puede exigir garantías o cumplir requisitos específicos. Es una cuestión que conviene revisar caso por caso.

Cómo preparar el escrito y qué documentación conviene aportar

Un buen escrito de recurso no debería limitarse a mostrar desacuerdo. Lo aconsejable es identificar con claridad el acto impugnado, concretar qué se solicita y explicar por qué el acto puede ser incorrecto en los hechos, en la valoración de la prueba o en su fundamentación jurídica.

De forma práctica, suele ser útil incorporar:

- copia de la notificación o referencia precisa del acto;

- documentos contables, fiscales o contractuales relevantes;

- justificantes de pagos, declaraciones o comunicaciones previas;

- una argumentación ordenada, diferenciando hechos, normas y petición final.

Si la discusión es jurídica, conviene fundamentar bien la impugnación y evitar alegaciones genéricas. Si el problema es probatorio, la documentación puede ser determinante para sostener la revisión.

Errores frecuentes y cuándo puede ser útil asesorarse

Entre los errores más habituales están dejar pasar el plazo, recurrir sin concretar los motivos, aportar documentos incompletos o no valorar si interesa más el recurso de reposición tributario o la reclamación económico-administrativa. También es frecuente confundir la disconformidad con una verdadera fundamentación impugnatoria.

Puede ser útil asesorarse cuando el acto tenga impacto económico relevante, exista una sanción, se discutan cuestiones técnicas o se pretenda solicitar suspensión. En estos supuestos, la estrategia y la calidad del escrito pueden influir de forma importante en la defensa del contribuyente.

En definitiva, el recurso de reposición ante Hacienda puede ser una herramienta útil para revisar actos tributarios, pero su eficacia práctica depende del plazo, del tipo de acto y de cómo se argumente. Antes de presentarlo, conviene comprobar la notificación, ordenar la documentación y valorar si esta vía es la más adecuada frente a la reclamación económico-administrativa.

Si has recibido una liquidación, una sanción u otro acto de la AEAT o de otra Administración tributaria, un análisis previo del expediente puede ayudarte a decidir el siguiente paso con mayor seguridad jurídica y sin perder oportunidades de defensa de un abogado tributario.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.