Abogado para levantar un embargo fiscal

Abogado para levantar un embargo fiscal: revisa apremio, embargo y opciones de suspensión o impugnación antes de actuar con Hacienda.

Contar con un abogado para levantar un embargo fiscal puede ser útil cuando Hacienda ya ha iniciado actuaciones de recaudación y el contribuyente necesita saber si cabe suspender, anular, limitar, sustituir o revisar el embargo. Jurídicamente, el embargo tributario no es una figura aislada: se encuadra en el procedimiento de apremio, regulado en la Ley 58/2003, General Tributaria, y desarrollado por el Reglamento General de Recaudación.

En la práctica, “levantar” un embargo puede significar cosas distintas según el expediente: revisar la providencia de apremio, impugnar una diligencia de embargo, solicitar la suspensión del embargo, discutir la deuda o pedir que se limiten sus efectos. Todo dependerá del acto dictado, del momento procedimental y de la documentación disponible.

Qué puede hacer un abogado para levantar un embargo fiscal

Lo primero no suele ser “pedir que quiten el embargo”, sino identificar con precisión qué acto de Hacienda se quiere combatir. Un abogado tributario puede revisar si existe una deuda ejecutiva válida, si la notificación fue correcta, si la providencia de apremio se ajusta al expediente y si la diligencia de embargo respeta los requisitos aplicables.

También puede valorar la vía procedente en cada caso: recurso de reposición, reclamación económico-administrativa, solicitud de suspensión, pago, aplazamiento o, en su caso, actuaciones para sustituir garantías o limitar el embargo. No todas las opciones proceden siempre en los mismos términos, por lo que conviene analizar el acto notificado y su régimen específico.

Cuando el embargo afecta cuentas, salarios, devoluciones tributarias u otros bienes, la intervención letrada puede ayudar a detectar defectos del procedimiento o medidas menos gravosas, siempre según la fase del procedimiento de apremio.

Cuándo conviene revisar la providencia de apremio y la diligencia de embargo

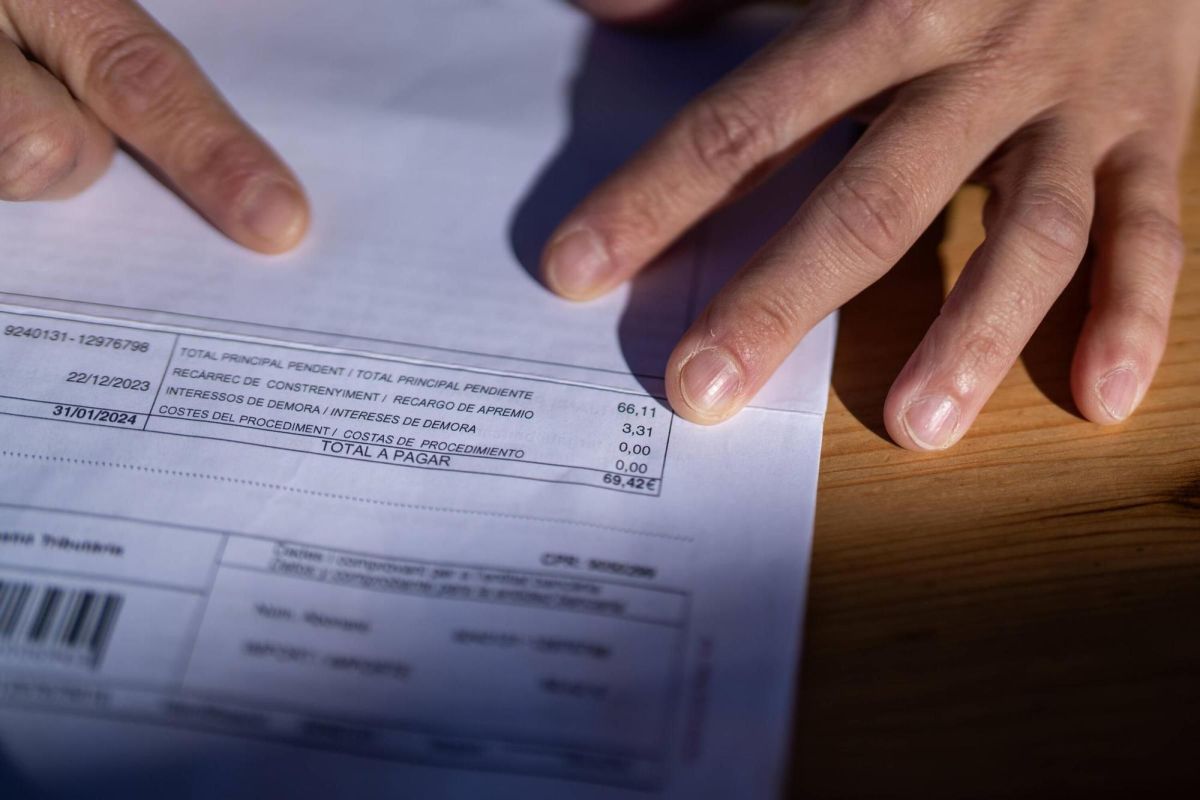

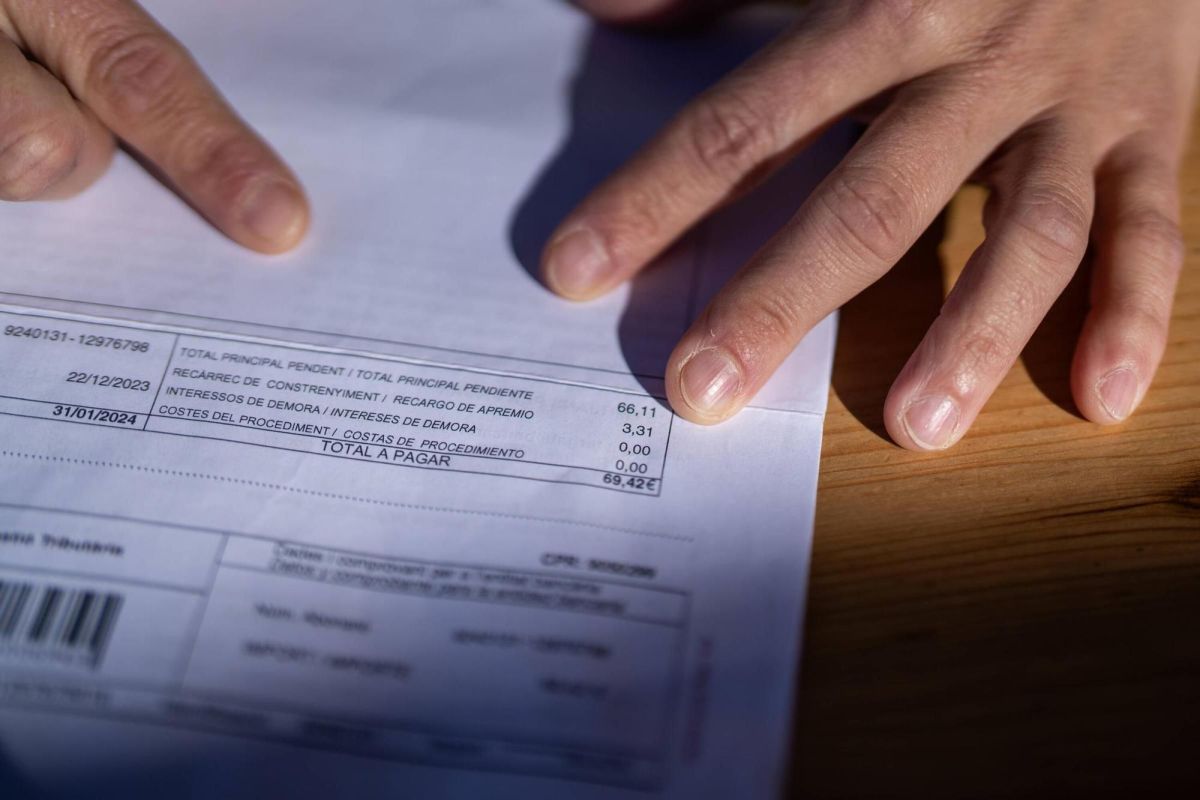

Conviene revisar cuanto antes cualquier notificación de la AEAT o de la Administración tributaria competente. La providencia de apremio es el acto que impulsa la recaudación en período ejecutivo y abre la puerta a actuaciones de embargo si no se regulariza la situación. La diligencia de embargo ya concreta bienes, derechos o saldos afectados.

No es lo mismo discutir la deuda originaria que impugnar actuaciones recaudatorias posteriores. A veces el problema está en una liquidación previa no bien comprendida; en otras, en la propia vía ejecutiva, en la notificación, en la identificación de la deuda o en la forma en que se ha practicado el embargo. Por eso, antes de recurrir un embargo de Hacienda, habrá que determinar exactamente qué resolución se ha recibido y qué margen de defensa existe.

Qué motivos pueden justificar la oposición o la impugnación del embargo tributario

Los motivos de oposición o impugnación dependen del acto concreto. En términos generales, puede ser relevante revisar si la deuda ya estaba pagada, si se ha producido algún error de identificación, si la notificación presenta defectos relevantes, si existe prescripción que deba analizarse o si la actuación recaudatoria no se corresponde con el contenido del expediente.

También puede ser necesario estudiar si se han embargado bienes o derechos por importe superior al necesario, si cabe discutir la prelación o adecuación de los bienes trabados, o si concurren límites legales cuando se afectan determinados ingresos o bienes con protección específica. En esta materia conviene ser prudente: no todo defecto invalida automáticamente el embargo y no toda disconformidad con la deuda permite frenar la vía de apremio en el mismo momento.

La Ley General Tributaria regula la oposición frente a la providencia de apremio y el régimen general de revisión tributaria, mientras que el Reglamento General de Recaudación desarrolla actuaciones de embargo y enajenación. La estrategia dependerá del encaje real del caso.

Cómo influye la suspensión, el aplazamiento o el pago en la situación del embargo

La suspensión del embargo no opera del mismo modo en todos los supuestos. Puede depender de si se impugna el acto, de la fase del procedimiento, de la existencia de garantías suficientes o de circunstancias legalmente previstas. En algunos expedientes, solicitar la suspensión puede ser una vía útil para evitar que el embargo siga desplegando efectos mientras se revisa el fondo.

El pago de la deuda, cuando proceda y sea viable, puede poner fin a la causa que sostiene el apremio, aunque habrá que revisar costes, recargos e intereses aplicables. El aplazamiento o fraccionamiento también puede influir, pero su eficacia concreta sobre actuaciones ya iniciadas dependerá del momento en que se solicite y de la resolución administrativa correspondiente.

Por eso, ante deudas con Hacienda, no conviene actuar por intuición: la decisión entre pagar, aplazar, garantizar o impugnar debe tomarse tras revisar el expediente.

Qué documentación conviene reunir antes de actuar frente a Hacienda

Antes de actuar, suele ser útil reunir toda la documentación notificativa y económica disponible. En especial, conviene aportar providencia de apremio, diligencia de embargo, liquidaciones previas, acuerdos de aplazamiento o denegación, justificantes de pago, certificados bancarios, comunicaciones electrónicas y cualquier escrito ya presentado.

Si el embargo afecta una cuenta, nómina, devolución o bienes concretos, será importante contar con documentos que acrediten su origen, titularidad y situación. Cuanto más completo esté el expediente, más fácil será valorar si procede impugnar actuaciones de recaudación, solicitar revisión o intentar una medida de suspensión o limitación.

Cuándo merece la pena acudir a un abogado tributario

Merece la pena acudir a un abogado tributario cuando ya existe una notificación de apremio o embargo, cuando no se entiende el origen de la deuda o cuando se teme que vayan a ejecutarse bienes o saldos relevantes. También es recomendable si han pasado varios actos administrativos y no está claro qué puede discutirse todavía y por qué vía.

El error más frecuente es dejar pasar las notificaciones o confundir la deuda inicial con la providencia de apremio y con el embargo posterior. Son actos distintos, con efectos distintos y, a menudo, con vías de reacción diferentes. Una revisión profesional puede ayudar a detectar plazos vivos, errores procedimentales y opciones realistas para anular o suspender un embargo, o al menos reducir su impacto.

Si ha recibido una actuación de Hacienda, el siguiente paso razonable suele ser pedir una revisión completa del expediente antes de tomar decisiones irreversibles.

Fuentes oficiales

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Real Decreto 939/2005, por el que se aprueba el Reglamento General de Recaudación (BOE).

- Agencia Estatal de Administración Tributaria (AEAT), información pública sobre recaudación ejecutiva y apremio.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.