Servicio

Embargos de hacienda

Los embargos de Hacienda suelen generar una preocupación inmediata, especialmente cuando afectan a cuentas bancarias, devoluciones tributarias, salarios o bienes. Este servicio está pensado para personas y empresas en España que necesitan entender qué ha ocurrido, qué documentación conviene revisar y si existe margen de actuación frente a un embargo tributario ya iniciado o inminente.

En términos sencillos, un embargo de Hacienda es una actuación recaudatoria que puede acordarse para cobrar una deuda tributaria cuando el expediente se encuentra en una fase ejecutiva o de apremio. Antes de actuar, conviene revisar el expediente completo, las notificaciones practicadas, el origen de la deuda y la diligencia de embargo, porque la estrategia dependerá del acto dictado, del momento procedimental y de la documentación disponible.

No todos los casos se analizan igual. Si Hacienda reclama dinero, embarga cuenta, compensa devoluciones o dirige el embargo sobre otros bienes, habrá que estudiar si la deuda es correcta, si hubo comunicaciones previas suficientes y qué vías de revisión o regularización pueden existir en ese caso concreto.

Qué son los embargos de Hacienda y cuándo pueden producirse

El embargo de Hacienda forma parte, con carácter general, del procedimiento de apremio, que puede iniciarse cuando una deuda tributaria no ha sido satisfecha en periodo voluntario y concurren los presupuestos legales para su exigencia ejecutiva. A partir de ahí, la Administración tributaria puede dictar actuaciones de recaudación dirigidas al cobro.

La práctica más habitual es la diligencia de embargo sobre saldos bancarios, créditos, devoluciones, sueldos o determinados bienes. Sin embargo, ni todas las deudas con Hacienda siguen exactamente el mismo recorrido ni todas las incidencias tienen la misma solución. Puede depender de si se trata de una liquidación, una sanción, un aplazamiento incumplido, una derivación de responsabilidad o una deuda acumulada en recaudación.

También conviene distinguir entre la percepción del afectado y la realidad del expediente: a veces se identifica como embargo lo que en realidad es una compensación, una retención recaudatoria o una actuación previa. Por eso, antes de hablar de recurrir o de levantar un embargo de Hacienda, es esencial concretar qué acto se ha notificado y en qué fase está el procedimiento.

Qué conviene revisar antes de actuar frente a un embargo tributario

La revisión inicial del expediente suele ser decisiva. No se trata solo de comprobar el importe reclamado, sino de reconstruir la secuencia administrativa para valorar si existen incidencias relevantes o si la actuación recaudatoria se apoya en una deuda firme y correctamente notificada.

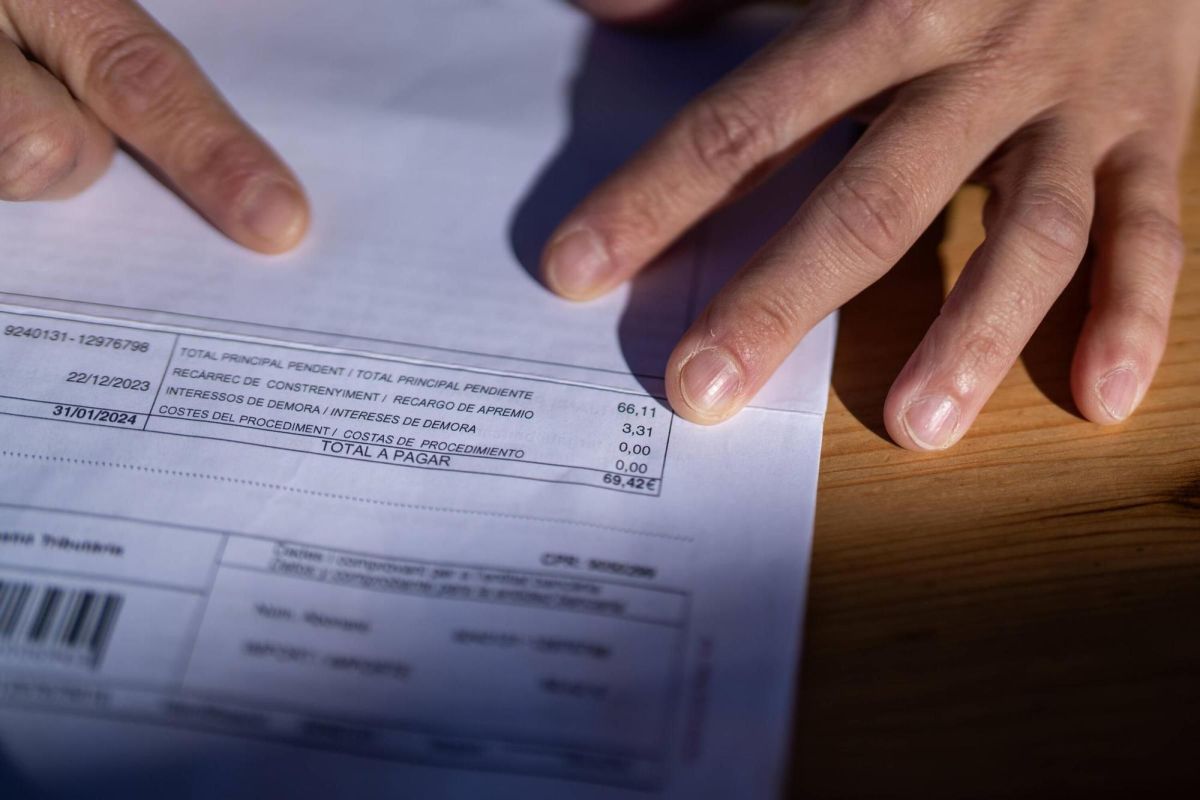

- La identificación de la deuda: concepto, periodo, importe principal, recargos, intereses y costes asociados, si los hubiera.

- Las notificaciones practicadas: liquidación, providencia de apremio, requerimientos previos y comunicación de la diligencia de embargo.

- El tipo de embargo: cuenta bancaria, devoluciones tributarias, créditos frente a terceros, nómina o bienes concretos.

- La situación recaudatoria actual: si existe solicitud de aplazamiento, fraccionamiento, suspensión o recurso pendiente con posible incidencia en la ejecución.

- La documentación del afectado: extractos, notificaciones electrónicas o postales, justificantes de pago, acuerdos previos y cualquier escrito presentado.

En ocasiones, el problema no está en la existencia de la deuda, sino en cómo se ha desarrollado el procedimiento. En otras, la revisión confirma que la vía más razonable no es impugnar, sino ordenar la situación recaudatoria para minimizar efectos y ganar seguridad jurídica.

Qué opciones pueden existir para recurrir o frenar un embargo de Hacienda

Cuando se plantea recurrir embargo de Hacienda, no existe una respuesta única. Habrá que analizar si lo procedente es cuestionar el acto recaudatorio, revisar actuaciones previas, solicitar una regularización de pagos o valorar medidas que puedan afectar a la ejecutividad, siempre según el expediente y la normativa aplicable.

Entre las opciones que pueden existir, según el caso, se encuentran:

- Revisar si la providencia de apremio y la diligencia de embargo se apoyan en una deuda correctamente exigible.

- Comprobar si hay errores materiales, de identificación o de cuantía que convenga poner de manifiesto.

- Valorar solicitudes de aplazamiento, fraccionamiento o regularización recaudatoria, cuando legalmente resulten viables.

- Examinar si existe base para pedir la suspensión o revisión de determinadas actuaciones, algo que dependerá del procedimiento tributario y del estado del expediente.

- Analizar si es posible levantar un embargo de Hacienda total o parcialmente, por pago, por incidencia procedimental o por otros motivos jurídicamente sostenibles.

La clave es no actuar por intuición ni esperar a que la situación se agrave. Un escrito presentado fuera de enfoque puede no resolver el problema de fondo, mientras que una revisión técnica temprana permite centrar la actuación en lo realmente discutible.

Cómo podemos ayudarle ante embargos de Hacienda

Prestamos asesoramiento ante embargos tributarios con enfoque jurídico y práctico, orientado a revisar el expediente, ordenar la documentación y definir una estrategia proporcionada al riesgo real. Nuestro trabajo no parte de promesas automáticas, sino de un análisis técnico de la deuda, de las notificaciones y del acto recaudatorio efectivamente dictado.

Podemos ayudarle a identificar el origen del embargo de Hacienda, comprobar si la actuación deriva de deudas con Hacienda ya conocidas o de incidencias previas no detectadas, y valorar qué pasos pueden ser razonables: alegaciones, recursos, revisión documental, gestión recaudatoria o seguimiento del expediente.

Si lo necesita, también podemos revisar la documentación para aclarar si el problema afecta a una cuenta bancaria, una devolución, rendimientos periódicos o bienes concretos, y explicarle con claridad qué margen de actuación puede existir en su caso en España, con referencia a la Ley General Tributaria y al Reglamento General de Recaudación.

Fuentes normativas de referencia: Ley 58/2003, General Tributaria y Reglamento General de Recaudación.

Dudas frecuentes sobre embargos de Hacienda

¿Qué significa que Hacienda embarga cuenta?

Normalmente significa que se ha dictado una actuación recaudatoria dirigida a retener saldos para aplicarlos al cobro de una deuda. Conviene revisar la diligencia de embargo, el importe afectado y las notificaciones previas del expediente.

¿Siempre se puede recurrir un embargo de Hacienda?

No necesariamente en los mismos términos ni por los mismos motivos. Dependerá del acto impugnable, de la fase del procedimiento y de si existen fundamentos jurídicos o incidencias documentales relevantes.

¿Se puede levantar un embargo de Hacienda?

Puede ser posible en determinados supuestos, pero no de forma automática. Habrá que analizar si procede por pago, por revisión del expediente, por incidencias en la actuación recaudatoria o por otra vía legal aplicable.

¿Qué documentos debería reunir cuanto antes?

Lo más útil suele ser recopilar notificaciones recibidas, justificantes de pago, acuerdos de aplazamiento o fraccionamiento, extractos bancarios si hay retenciones y cualquier comunicación relacionada con la deuda o el procedimiento de apremio.

Ante unos embargos de Hacienda, lo prudente es no limitarse a la urgencia del cargo o la retención visible. Conviene revisar el expediente, las notificaciones, la deuda reclamada, la fase del procedimiento y las posibles vías de actuación antes de decidir si corresponde impugnar, regularizar o adoptar otra medida.

Si dispone de la diligencia de embargo o de comunicaciones previas de la Administración tributaria, un análisis jurídico de esa documentación puede ayudarle a entender su posición real y a valorar el siguiente paso con mayor seguridad y criterio técnico.

¿Buscas orientación sobre este tema?

Contenido informativo. Si lo solicitas, te ponemos en contacto con una abogada colegiada colaboradora independiente.