Embargo de Hacienda cómo evitarlo

Embargo de Hacienda cómo evitarlo: conoce plazos, apremio y opciones para actuar antes de que avance la vía ejecutiva.

Si buscas embargo de Hacienda cómo evitarlo, la respuesta corta es esta: normalmente solo hay margen real si se actúa antes de que avance la vía ejecutiva, revisando la deuda, los plazos, la notificación, la posibilidad de solicitar aplazamiento o fraccionamiento y, cuando proceda, la impugnación del acto. Jurídicamente, no se trata de una categoría autónoma, sino de actuaciones de recaudación en vía ejecutiva de la AEAT u órgano recaudador competente dentro del procedimiento de apremio.

Por eso conviene distinguir bien cada fase. No es lo mismo pagar en periodo voluntario que reaccionar frente a una providencia de apremio o frente a una diligencia de embargo. La estrategia dependerá del momento del procedimiento, de la documentación disponible y de si el acto previo fue correctamente notificado o recurrido en plazo.

Qué significa realmente un embargo de Hacienda y en qué momento puede producirse

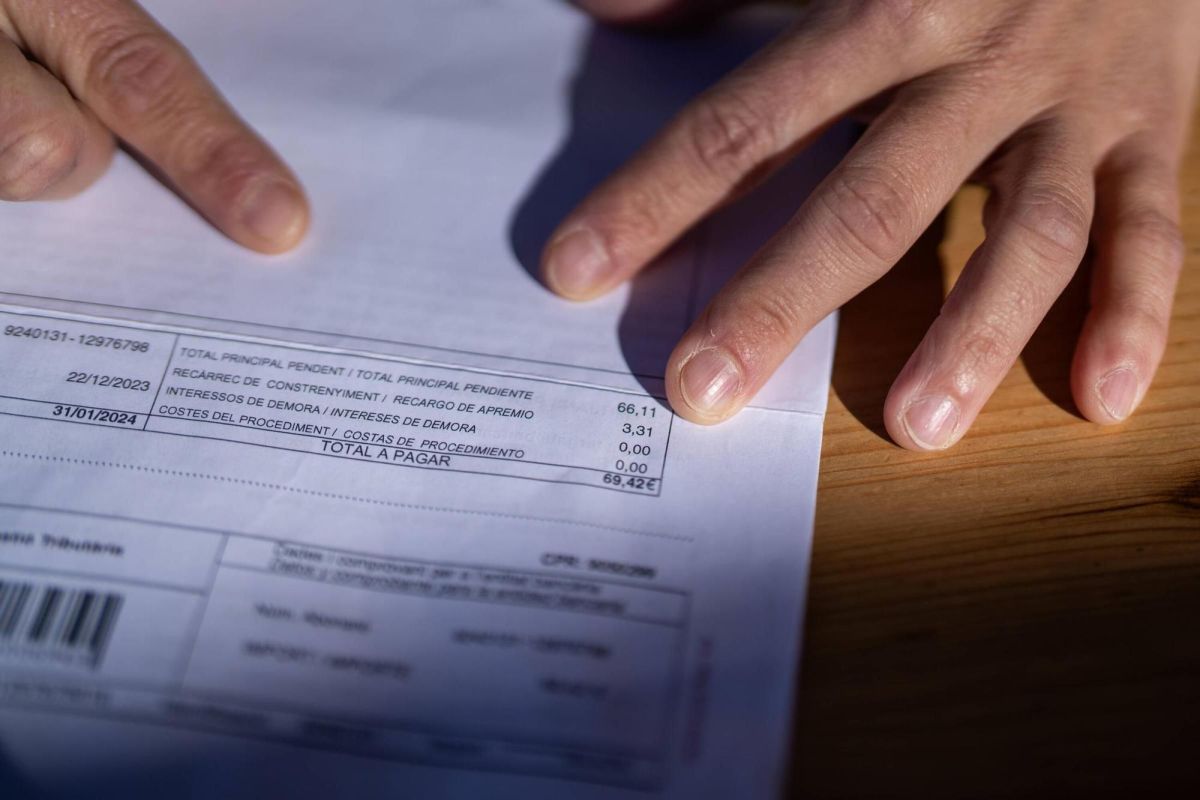

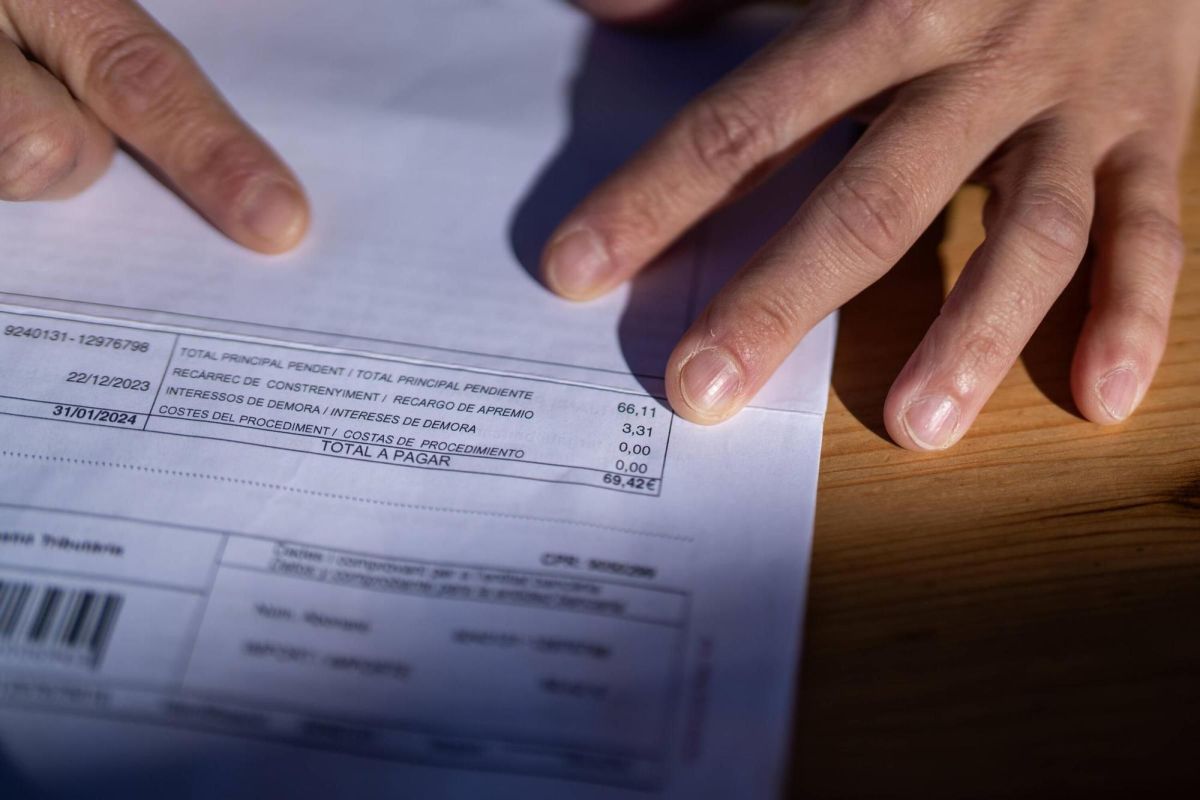

En el marco de la Ley 58/2003, General Tributaria, el embargo aparece dentro del procedimiento recaudatorio cuando una deuda no se paga en periodo voluntario y entra en periodo ejecutivo. Esa entrada no equivale todavía al embargo inmediato: lo habitual es que antes se dicte y notifique la providencia de apremio, acto que permite exigir la deuda con los recargos correspondientes.

Si la deuda sigue sin regularizarse, la Administración puede acordar diligencias de embargo sobre cuentas, salarios, créditos, devoluciones o bienes, siguiendo el orden y las reglas del procedimiento de recaudación. El Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, complementa esta regulación y encaja estas actuaciones dentro de la ejecución patrimonial del obligado tributario.

Embargo de Hacienda cómo evitarlo antes de que la deuda entre en vía ejecutiva

La mejor forma de evitar el embargo de la AEAT suele ser actuar antes de que termine el periodo voluntario de pago. En esa fase conviene comprobar el importe, el origen de la deuda, las notificaciones recibidas y el plazo exacto para pagar o reaccionar. Si la liquidación o sanción presenta defectos, habrá que valorar si procede un recurso de reposición o una reclamación económico-administrativa, según el acto y la estrategia del caso.

Si el problema es de tesorería y no de fondo, puede ser relevante estudiar un aplazamiento de deuda con Hacienda o un fraccionamiento de deuda tributaria, siempre que la deuda sea aplazable y se cumplan los requisitos aplicables. No debe darse por supuesto que toda solicitud suspende por sí sola cualquier actuación futura: habrá que analizar el momento de presentación y el régimen concreto de la deuda.

- Pagar dentro del plazo voluntario si la deuda es correcta.

- Revisar si la notificación y el cálculo son conformes.

- Solicitar aplazamiento o fraccionamiento cuando proceda y con documentación suficiente.

- Impugnar el acto en plazo si existen motivos jurídicos reales.

Qué conviene revisar si ya existe providencia de apremio o diligencia de embargo

Si ya se ha notificado una providencia de apremio, el margen de actuación cambia. A partir de ahí conviene revisar si la deuda estaba pagada, prescrita, suspendida, aplazada o si existió un defecto relevante de notificación del acto previo. También puede ser necesario comprobar si el contenido del apremio coincide con la deuda realmente exigible.

Cuando ya existe diligencia de embargo, habrá que analizar el bien o derecho afectado, el alcance del embargo, si se han respetado las limitaciones legales aplicables y si la secuencia procedimental es correcta. No toda incidencia anula automáticamente la actuación, pero sí puede justificar una revisión técnica del expediente y de las notificaciones practicadas.

Cuándo puede plantearse un aplazamiento, fraccionamiento o una impugnación del acto

El aplazamiento o fraccionamiento puede ser útil cuando la deuda es exigible pero existe dificultad económico-financiera transitoria. Su viabilidad dependerá del tipo de deuda, del momento en que se solicite y de la documentación aportada. En algunos supuestos podrán exigirse garantías; en otros, habrá que revisar el régimen específico vigente.

La impugnación no debe formularse de modo genérico. Según el acto, puede encajar un recurso de reposición o una reclamación económico-administrativa. Y si lo que se pretende es evitar que la deuda siga ejecutándose mientras se discute el fondo, habrá que valorar la suspensión, que no opera siempre de forma automática y puede requerir garantías o cumplir requisitos concretos.

En la práctica, suspender o recurrir un acto tributario exige identificar bien qué resolución se impugna, en qué plazo y con qué efectos. Mezclar trámites distintos suele debilitar la defensa.

Errores frecuentes que pueden empeorar la situación con Hacienda

- Ignorar una notificación pensando que ya se podrá discutir más adelante.

- Confundir la liquidación o sanción inicial con la providencia de apremio o con la diligencia de embargo.

- Presentar escritos sin concretar el cauce correcto: pago, solicitud de aplazamiento, recurso o reclamación.

- Dar por hecho que cualquier impugnación suspende la ejecución.

- No conservar justificantes de pago, notificaciones electrónicas o documentación económica relevante.

En materia de deuda tributaria en periodo ejecutivo, los tiempos importan mucho. Un error de enfoque puede encarecer la deuda con recargos, intereses y nuevas actuaciones de embargo.

Qué hacer si necesitas una revisión jurídica del procedimiento

Si necesitas una revisión jurídica, lo más útil suele ser reunir el expediente básico: acuerdo o liquidación original, justificantes de notificación, providencia de apremio, diligencia de embargo, pagos realizados y, en su caso, solicitudes o recursos ya presentados. Con esa documentación puede analizarse si la deuda era exigible, si los plazos se respetaron y qué vía sigue abierta.

En conclusión, embargo de Hacienda cómo evitarlo no tiene una respuesta única. Muchas defensas dependen del momento del procedimiento, de la documentación disponible y de si el acto previo fue correctamente notificado o recurrido. Prevenir, revisar y actuar con rapidez suele ser más eficaz que esperar a que la ejecución avance.

Fuentes oficiales verificables

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, y documentación informativa de la AEAT sobre recaudación ejecutiva.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.