Hacienda reclama dinero qué hacer

Hacienda reclama dinero qué hacer: identifica el acto, revisa plazos y valora pago, aplazamiento o recurso según tu caso.

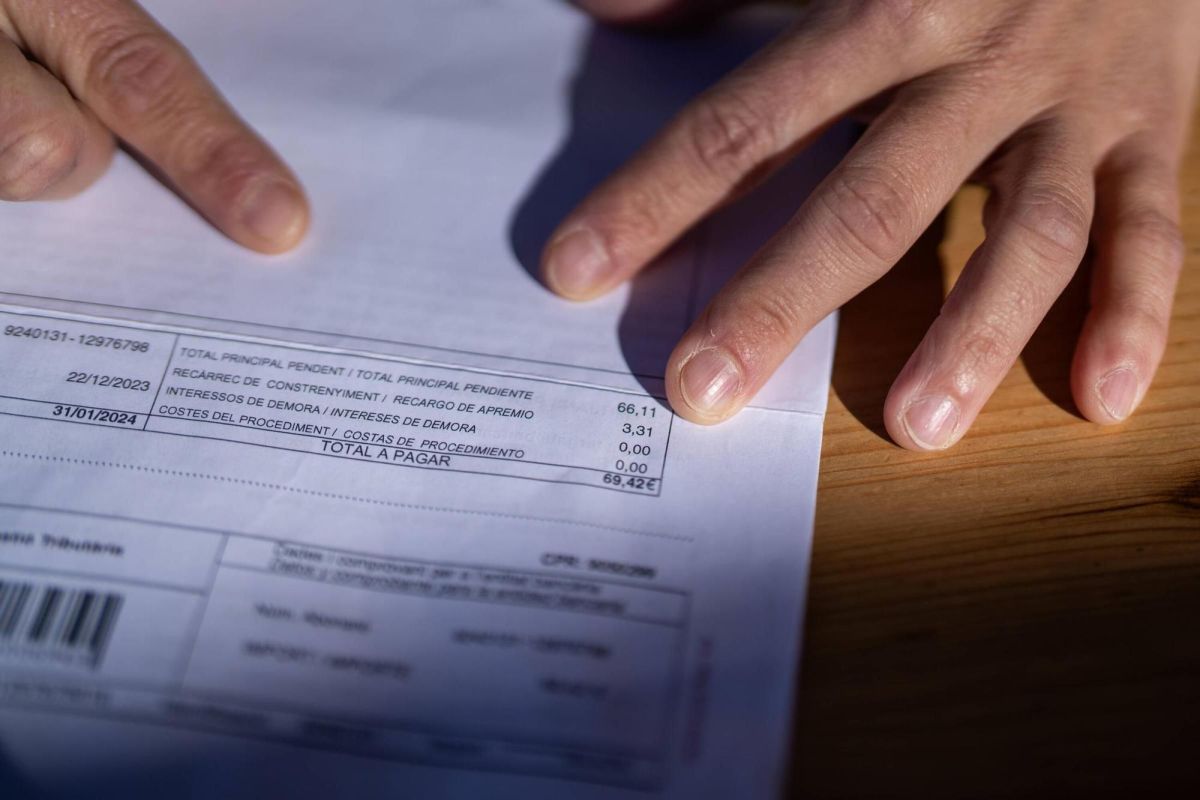

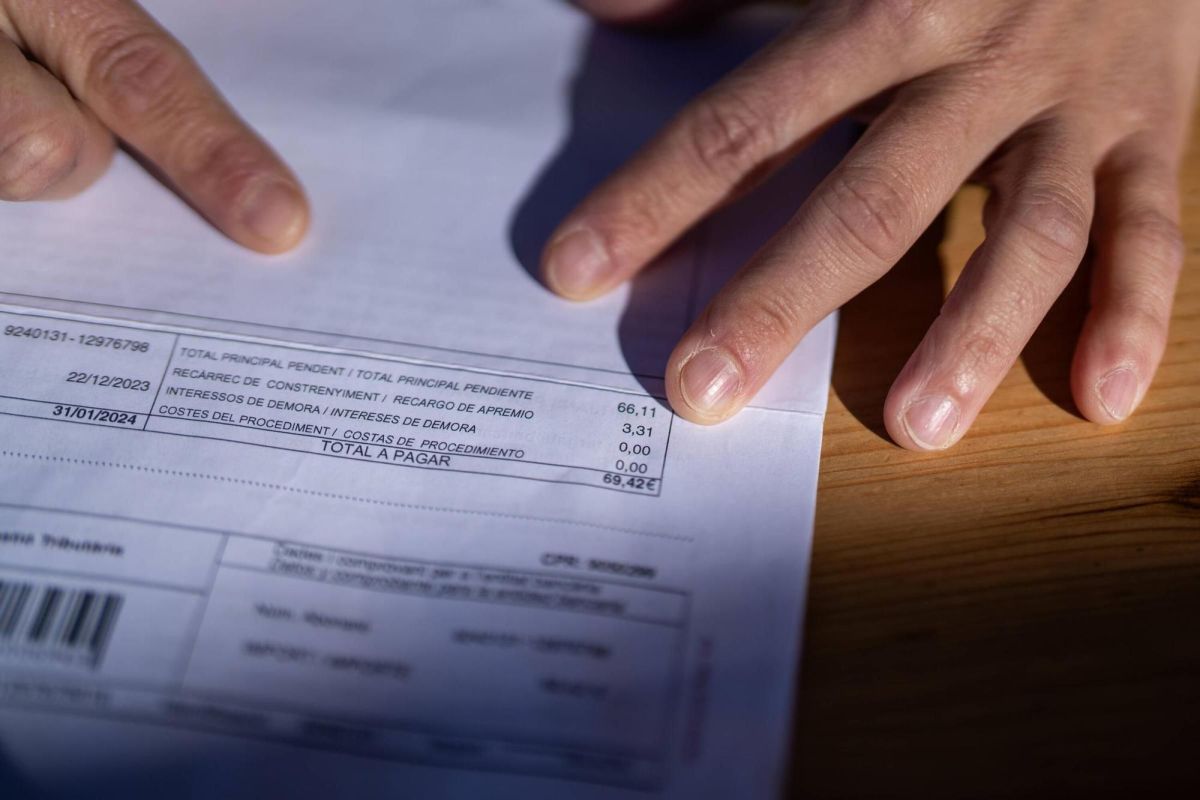

Si te preguntas Hacienda reclama dinero qué hacer, la respuesta inicial es clara: no actúes a ciegas. Lo primero es identificar qué acto de la AEAT has recibido, qué plazo indica la notificación y por qué concepto se te exige el pago. No es lo mismo una liquidación tributaria que una providencia de apremio, una sanción, un requerimiento con propuesta de regularización, una diligencia de embargo o una simple comunicación de deuda.

En términos prácticos, la mejor primera decisión suele ser esta: revisar la notificación completa, comprobar fechas, cuantías y motivo de la deuda, y valorar si procede pagar, solicitar aplazamiento o impugnar el acto por la vía revisora que corresponda. La Ley 58/2003, General Tributaria, es el marco básico para entender estas actuaciones y las opciones del contribuyente.

Qué significa realmente que Hacienda te reclame dinero

La expresión coloquial “Hacienda reclama dinero” puede referirse a situaciones muy distintas. Jurídicamente, conviene distinguir el acto concreto porque de ello dependen el plazo, los efectos y la estrategia de defensa.

- Liquidación tributaria: la Administración determina una deuda tras una comprobación o regularización.

- Providencia de apremio: se inicia la vía ejecutiva por una deuda no pagada en periodo voluntario, con los recargos que puedan proceder.

- Requerimiento o propuesta de regularización: todavía puede existir margen para aportar documentación o formular alegaciones antes de que se dicte una liquidación.

- Sanción tributaria: no siempre coincide con la deuda principal y tiene su propio régimen de revisión.

- Diligencia de embargo: es una actuación recaudatoria posterior, propia de la ejecución de una deuda ya exigible.

Por eso, cuando alguien dice “Hacienda me reclama una deuda”, lo correcto es analizar qué acto administrativo concreto existe y en qué fase del procedimiento se encuentra.

Lo primero que debes revisar en la notificación

Antes de pensar en recurrir o pagar, conviene revisar con detalle la notificación. Hay cinco puntos básicos:

- Órgano que dicta el acto: ayuda a entender si estás ante gestión, inspección o recaudación.

- Tipo de acto: liquidación, apremio, sanción, embargo o requerimiento.

- Fecha de notificación: es esencial para computar el plazo de pago, alegaciones o revisión.

- Importe y concepto: IRPF, IVA, retenciones, intereses, recargos o sanción.

- Motivación y documentación: habrá que comprobar si la AEAT explica el origen de la deuda y si faltan pruebas o existen errores.

En muchos casos, el problema no es solo la cuantía, sino si la Administración ha motivado correctamente su actuación y si el contribuyente dispone de justificantes para rebatirla o regularizar la situación.

Qué opciones puedes tener según el tipo de deuda o actuación

Las opciones cambian según el acto recibido:

- Si es un requerimiento de Hacienda previo o una propuesta de regularización, puede ser el momento de aportar documentos, aclarar operaciones o formular alegaciones antes de que exista una deuda firme.

- Si es una liquidación, habrá que valorar si procede pagar, solicitar aplazamiento o fraccionamiento, o impugnar por la vía que corresponda, según el contenido del acto y la prueba disponible.

- Si es una providencia de apremio, la deuda ya está en periodo ejecutivo. En ese escenario, además del pago, conviene analizar si concurren motivos de oposición propios de esa fase y los recargos aplicados conforme al régimen recaudatorio.

- Si es una sanción, puede discutirse de forma separada de la deuda principal, dependiendo del caso y de la motivación sancionadora.

- Si ya existe embargo, la prioridad suele ser revisar el expediente de recaudación, el alcance de la diligencia y si la deuda subyacente y la ejecución han seguido el cauce procedimental debido.

Cómo valorar si conviene pagar, aplazar o impugnar

La estrategia no debería decidirse solo por la urgencia. Dependerá del acto recibido, del plazo abierto, de la documentación y de si existen errores materiales, de fondo o de prueba.

Si la deuda parece correcta pero no puedes asumir el pago inmediato, puede ser razonable estudiar un aplazamiento o fraccionamiento con Hacienda. Si, en cambio, aprecias defectos en la liquidación, falta de motivación, errores de cálculo o discrepancias probatorias, habrá que valorar la vía revisora específica.

Entre las vías administrativas que pueden proceder según el caso están el recurso de reposición y la reclamación económico-administrativa, regulados dentro del sistema de revisión tributaria. No siempre interesa lo mismo: en unos supuestos puede convenir discutir el fondo del asunto; en otros, limitarse a corregir un error evidente o evitar el avance de la recaudación ejecutiva si se impugna el acto.

Errores frecuentes que pueden perjudicar tu defensa

- Dejar pasar los plazos por pensar que todas las cartas de la AEAT son meros avisos.

- Pagar sin revisar si la deuda está bien calculada o si el acto es recurrible.

- Confundir un requerimiento con un embargo o con una providencia de apremio.

- No conservar justificantes, declaraciones, extractos o facturas que pueden ser decisivos.

- No contestar a tiempo cuando todavía existe un trámite de alegaciones o aportación de prueba.

En derecho tributario, una mala gestión del tiempo puede cerrar opciones de defensa que eran viables al inicio del procedimiento.

Cuándo conviene buscar asesoramiento tributario

Conviene buscar asesoramiento tributario cuanto antes si la notificación no se entiende bien, si la cuantía es elevada, si ya estás en periodo ejecutivo, si existe una sanción o si la deuda deriva de una comprobación compleja. También puede ser recomendable cuando hay que ordenar pruebas, reconstruir operaciones o decidir entre pagar, aplazar o impugnar.

Ante la duda sobre Hacienda reclama dinero qué hacer, el siguiente paso razonable suele ser analizar el acto concreto y su plazo con criterio técnico. Una revisión temprana puede ayudar a evitar recargos, embargos o decisiones precipitadas difíciles de corregir después.

Fuentes oficiales

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Real Decreto 939/2005, por el que se aprueba el Reglamento General de Recaudación, y Real Decreto 520/2005, sobre revisión en vía administrativa (BOE).

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.