Recargos tributarios cómo recurrir

Recargos tributarios cómo recurrir: distingue el tipo de recargo, el acto impugnable y los plazos antes de decidir cómo actuar.

Qué significa recurrir recargos tributarios y qué conviene revisar antes

Cuando alguien busca recargos tributarios cómo recurrir, lo primero que conviene aclarar es que no todos los recargos funcionan igual ni se impugnan por la misma vía. En el sistema tributario español, la posibilidad de discutir un recargo depende del tipo de recargo, del acto administrativo notificado y de la documentación disponible.

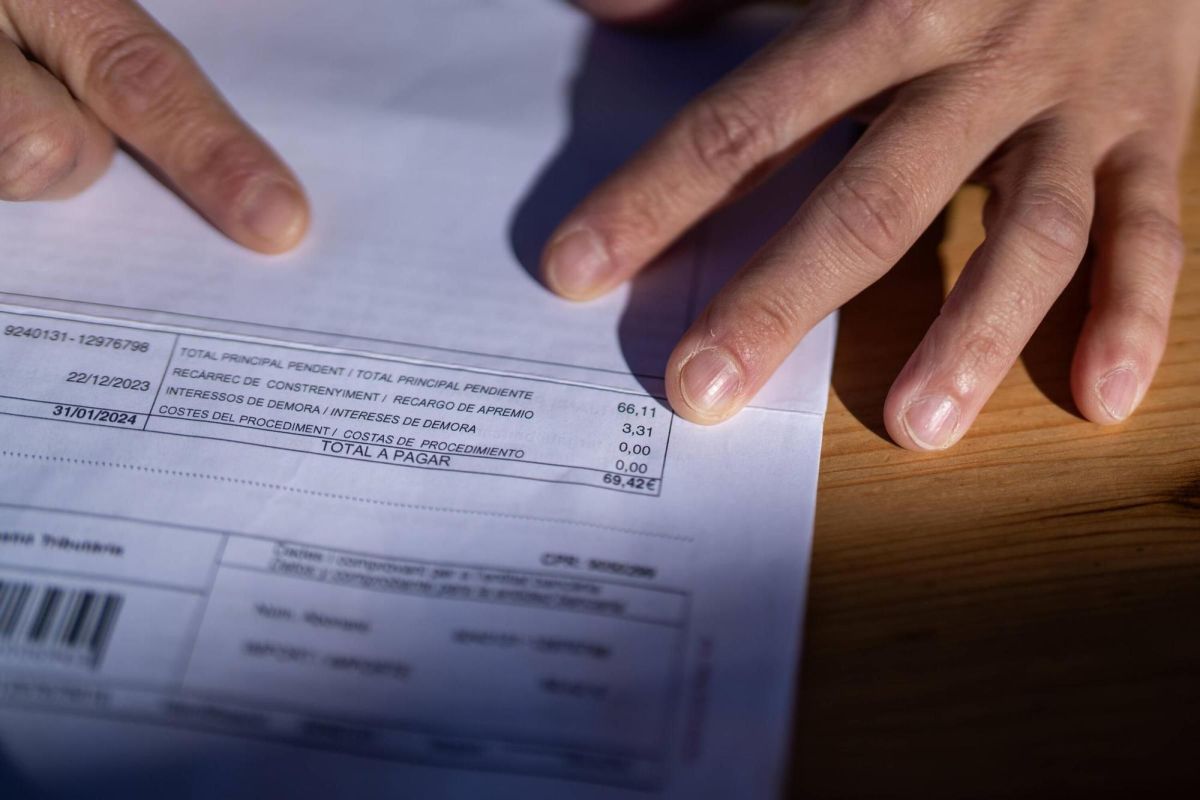

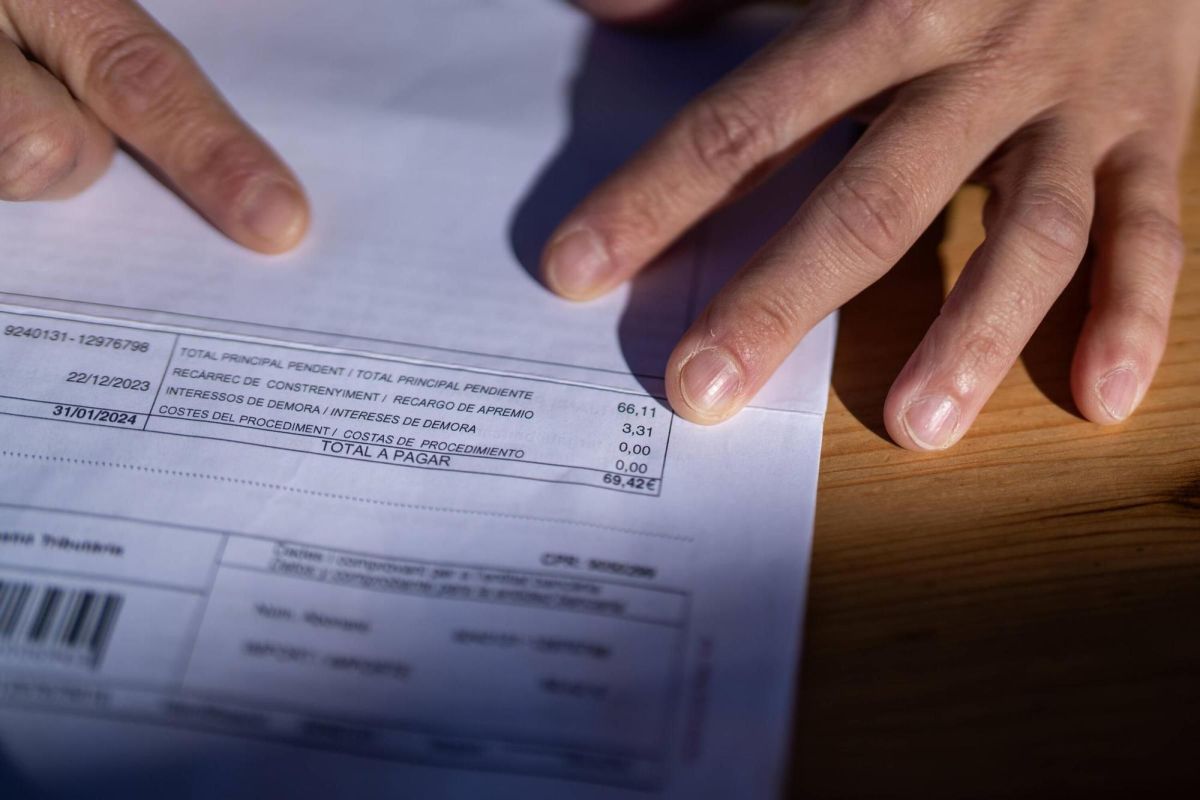

En términos prácticos, recurrir un recargo tributario no depende solo del nombre del recargo, sino del acto que lo liquida, exige o incorpora y del cauce revisor aplicable. Por eso, antes de presentar un recurso contra recargo tributario, conviene identificar si se trata de un recargo por declaración extemporánea sin requerimiento previo, regulado en el artículo 27 de la Ley 58/2003, General Tributaria, o de un recargo del período ejecutivo, previsto en el artículo 28 LGT.

También puede haber recargos vinculados a deudas ya exigidas en vía ejecutiva o a actuaciones de recaudación, donde el análisis debe centrarse en el acto concreto notificado, como puede suceder con una providencia de apremio. No siempre se impugna “el recargo” de forma aislada: con frecuencia lo relevante es discutir la liquidación o el acto notificado que lo incorpora.

Qué diferencias hay entre el recargo por declaración extemporánea y el recargo del período ejecutivo

El recargo por declaración extemporánea del artículo 27 LGT aparece cuando el obligado tributario presenta una autoliquidación o declaración fuera de plazo sin requerimiento previo. Su lógica no es la misma que la de los recargos de recaudación: se vincula a una presentación fuera de plazo realizada por iniciativa del propio contribuyente.

En cambio, el recargo del período ejecutivo, regulado en el artículo 28 LGT, se relaciona con una deuda tributaria en período ejecutivo. Su aparición suele conectarse con el impago en período voluntario y con la posterior actuación recaudatoria de la Administración.

Esta diferencia es esencial porque los motivos de impugnación pueden cambiar. No es lo mismo discutir si realmente existió una declaración extemporánea sin requerimiento, que valorar si la deuda entró correctamente en ejecutiva o si el acto recaudatorio está debidamente notificado y motivado.

Qué acto de Hacienda puede impugnarse en cada caso

En muchos supuestos, la clave para impugnar el recargo está en identificar el acto recurrible. Si se trata de un recargo del artículo 27 LGT, habrá que revisar cómo se ha comunicado su exigencia, qué datos toma la AEAT como base y si concurren realmente los presupuestos legales de la extemporaneidad sin requerimiento previo.

Si el problema afecta a un recargo período ejecutivo, el análisis puede desplazarse al acto recaudatorio correspondiente. En algunos casos, el recargo aparece vinculado a una providencia de apremio o a actuaciones posteriores de recaudación. Conviene ser prudentes: no toda discrepancia permite atacar cualquier fase del procedimiento, y habrá que valorar qué motivos de oposición o impugnación resultan viables según el acto notificado y el momento procedimental.

Por ello, antes de recurrir recargo AEAT, es recomendable revisar la notificación recibida, su fecha, la referencia del expediente y si lo que se discute es la procedencia del recargo, la cuantía, la base de cálculo o incluso la propia regularidad del acto que lo exige.

Qué vías de revisión pueden plantearse: reposición o reclamación económico-administrativa

En la revisión en vía administrativa tributaria, las dos vías más habituales son el recurso de reposición y la reclamación económico-administrativa. El recurso de reposición se regula en los artículos 222 y siguientes LGT, mientras que la reclamación económico-administrativa se regula en los artículos 226 y siguientes LGT.

No deben presentarse como vías acumulables de forma indiscriminada. Con carácter general, frente al mismo acto, el obligado tributario puede optar por interponer recurso de reposición Hacienda o acudir directamente a la reclamación económico-administrativa recargo, según proceda. Si se presenta reposición, la posibilidad de continuar la discusión por vía económico-administrativa dependerá de la resolución dictada o de la situación procedimental concreta.

En ambos casos, el enfoque correcto no es hablar de “demanda”, sino de recurso o reclamación en sede tributaria. Elegir una u otra vía puede depender del contenido del acto, del órgano que lo dicta y de la estrategia jurídica más conveniente.

Qué plazos, documentos y errores conviene valorar antes de recurrir

Antes de presentar un recurso contra recargo tributario, conviene revisar plazos y documentación. En materia tributaria, dejar pasar el plazo puede cerrar o dificultar la revisión del acto, por lo que la fecha de notificación y el cómputo correcto resultan determinantes.

- La notificación recibida y el acto exacto que se pretende discutir.

- La clase de recargo aplicada y su encaje legal.

- Los justificantes de presentación, pago o intentos de cumplimiento.

- La existencia o no de requerimiento previo, especialmente en el artículo 27 LGT.

- La secuencia de actuaciones recaudatorias, si la deuda ya está en ejecutiva.

Entre los errores frecuentes están confundir un recargo extemporáneo con un recargo de apremio, recurrir sin identificar bien el acto impugnable o formular alegaciones genéricas sin soporte documental. También puede ser problemático discutir solo la cuantía sin analizar antes si la controversia real afecta a la procedencia del recargo o a la regularidad del procedimiento.

En definitiva, la viabilidad de la impugnación dependerá del caso concreto. Habrá que valorar la motivación del acto, los antecedentes del expediente y la prueba disponible para sostener los motivos de oposición o impugnación.

Conclusión: cuándo puede merecer la pena discutir el recargo

La cuestión de recargos tributarios cómo recurrir no se resuelve con una respuesta única, porque cada recargo encaja en una lógica distinta dentro de la LGT. Puede merecer la pena discutir el recargo cuando existan dudas razonables sobre su base legal, sobre el acto notificado, sobre la corrección del procedimiento seguido o sobre la documentación que maneja la Administración.

Antes de recurrir, conviene revisar con cuidado el tipo de recargo, el acto notificado, los plazos y la documentación. Si hay margen técnico para impugnar, una revisión jurídica previa puede ayudar a elegir la vía adecuada —reposición o reclamación económico-administrativa— y a evitar errores que perjudiquen la defensa.

Fuentes oficiales

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.