Abogado para recargo de Hacienda

Abogado para recargo de Hacienda: identifica el tipo de recargo y revisa si procede actuar antes de pagar o recurrir.

Qué puede significar un recargo de Hacienda en tu caso

Un abogado para recargo de Hacienda ayuda, ante todo, a identificar qué recargo se ha aplicado, si deriva de una declaración extemporánea, del período ejecutivo o de otro acto relacionado, y qué margen real de revisión existe según el expediente. Esta precisión es importante porque “recargo de Hacienda” no es una categoría única: bajo esa expresión pueden aparecer figuras distintas, con efectos y vías de actuación también diferentes.

En la Ley 58/2003, General Tributaria, el artículo 27 LGT se refiere a los recargos por declaración extemporánea sin requerimiento previo. Su lógica no es la de una sanción, sino la de un recargo ligado a presentar una autoliquidación o declaración fuera de plazo cuando la Administración todavía no ha requerido esa presentación. Distinto es el supuesto del artículo 28 LGT, que regula los recargos del período ejecutivo, vinculados al impago en período voluntario y al inicio de la recaudación ejecutiva.

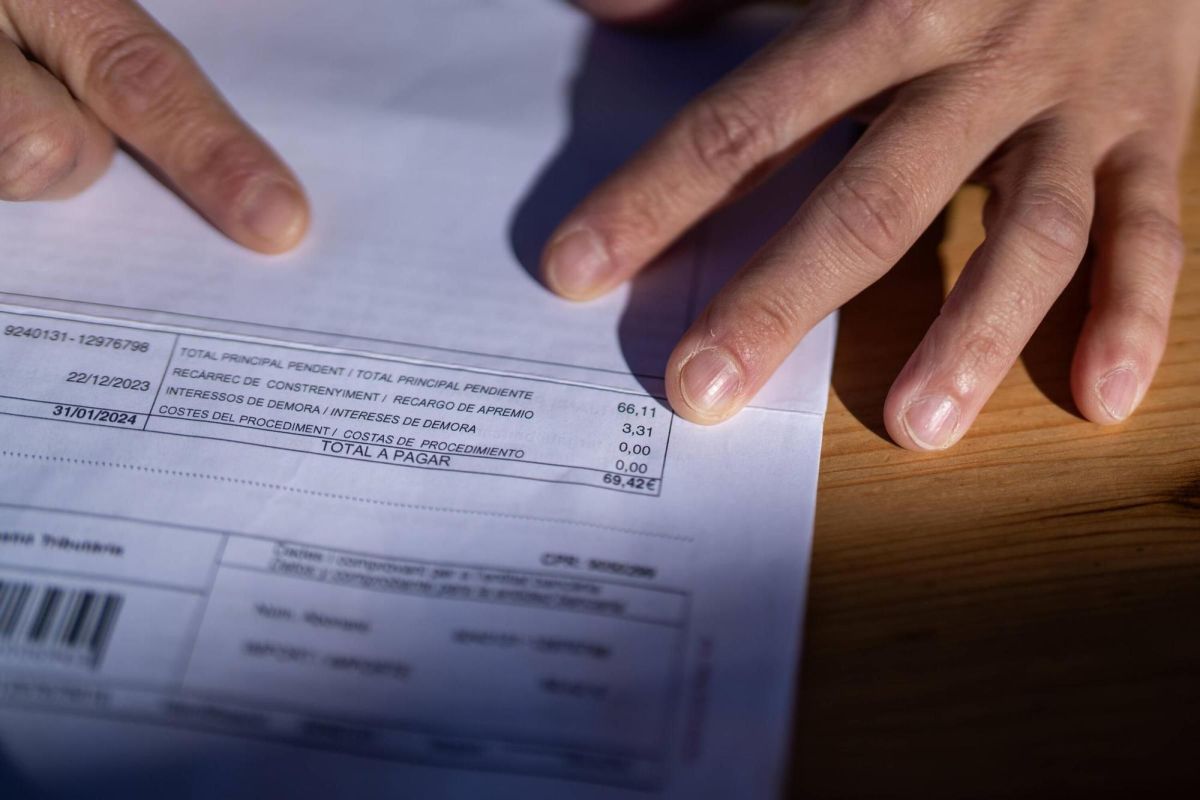

Además, en una misma notificación pueden acumularse importes por recargo, intereses de demora o incluso sanciones, y conviene no confundirlos. Tampoco es lo mismo una liquidación que una providencia de apremio: cada acto cumple una función distinta dentro del expediente tributario y puede exigir una revisión específica.

Cuándo conviene contar con un abogado para recargo de Hacienda

Conviene buscar asesoramiento cuando la notificación no deja claro qué acto se ha dictado realmente, cuando el recargo aparece junto a otros conceptos o cuando la deuda trae causa de una autoliquidación, una liquidación administrativa o una providencia de apremio. También puede ser útil si existen incidencias de notificación, pagos parciales, aplazamientos, compensaciones o regularizaciones previas que puedan afectar al cálculo.

Desde una perspectiva práctica, la revisión jurídica puede ayudar a delimitar el problema: si se trata de un recargo por presentación fuera de plazo, si el expediente ya estaba en vía ejecutiva o si, además, hay una sanción separada que deba analizarse por su propio cauce. Esa diferencia condiciona la estrategia y evita actuaciones que luego no encajen con el expediente.

Cómo revisar si el recargo encaja con el expediente tributario

El primer paso suele ser leer la notificación completa y localizar el acto dictado, la fecha, el concepto tributario afectado y el período al que se refiere. A partir de ahí, habrá que valorar si la Administración está reaccionando a una presentación extemporánea realizada por el propio contribuyente o a un impago que ya ha pasado a recaudación ejecutiva.

- Si el caso se vincula al artículo 27 LGT, conviene comprobar si realmente hubo declaración extemporánea sin requerimiento previo.

- Si se menciona el artículo 28 LGT, habrá que revisar si la deuda entró en período ejecutivo y qué actuación recaudatoria consta en el expediente.

- Si aparece una providencia de apremio, no debe confundirse con la liquidación originaria ni con una sanción independiente.

En algunos supuestos, el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, puede servir como marco complementario para entender el contexto recaudatorio, especialmente cuando el asunto gira en torno a actuaciones de apremio o gestión del cobro. Aun así, la calificación del caso dependerá de la documentación concreta.

Qué opciones puede haber para discutir o reducir el impacto del recargo

No existe una respuesta única. Las opciones dependen de qué acto se haya notificado y de si el problema está en el recargo mismo o en la deuda de fondo. En algunos expedientes puede interesar impugnar el acto concreto; en otros, revisar la autoliquidación presentada, la liquidación administrativa o una sanción separada.

Si procede la revisión de un acto tributario, habrá que valorar si encaja un recurso de reposición o una reclamación económico-administrativa, siempre en función del acto y de la vía elegida. No conviene presentarlos de forma automática ni tratarlos como soluciones intercambiables en cualquier supuesto. También puede ser relevante documentar pagos, fechas de presentación, justificantes bancarios o incidencias de notificación para acreditar si el recargo se corresponde o no con la secuencia real del expediente.

En otros casos, la decisión razonable puede no ser discutir el recargo, sino regularizar bien la situación, limitar costes adicionales y ordenar la defensa frente a Hacienda con una base documental sólida.

Errores frecuentes al actuar frente a un recargo de Hacienda

- Confundir recargo y sanción: no responden siempre al mismo régimen ni se revisan del mismo modo.

- Discutir el recargo sin revisar la deuda principal: a veces el problema real está en la autoliquidación o en la liquidación de origen.

- No identificar el acto notificado: providencia de apremio, liquidación, acuerdo sancionador o comunicación no son equivalentes.

- Actuar tarde o sin documentación: justificantes de presentación, pagos, avisos y notificaciones pueden resultar decisivos.

- Pensar que todo recargo es improcedente o inevitable: dependerá del expediente y del marco aplicable.

Fuentes oficiales y base normativa aplicable

- Ley 58/2003, de 17 de diciembre, General Tributaria, con referencia principal al artículo 27 LGT y al artículo 28 LGT.

- Real Decreto 939/2005, por el que se aprueba el Reglamento General de Recaudación, como norma complementaria de contexto recaudatorio.

En resumen, un recargo de Hacienda puede responder a regímenes distintos y no todos se analizan igual. El artículo 27 LGT y el artículo 28 LGT son referencias esenciales, pero su aplicación práctica exige encajar bien los hechos, las fechas y el acto notificado.

Antes de decidir si conviene recurrir, solicitar una revisión o regularizar, lo más prudente suele ser revisar la notificación, identificar el tipo de acto y ordenar la documentación. Esa cautela jurídica ayuda a evitar errores y a elegir una respuesta proporcionada al expediente real.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.