Hacienda me reclama dinero qué hacer

Hacienda me reclama dinero qué hacer: identifica la notificación, revisa plazos y valora alegar, pagar o recurrir sin perder derechos.

Si te preguntas Hacienda me reclama dinero qué hacer, la respuesta breve es esta: no pagues ni recurras de forma automática sin revisar antes qué documento te ha enviado la AEAT, qué plazo tienes y en qué procedimiento encaja. Esa expresión es coloquial y puede referirse a una propuesta de liquidación, una liquidación tributaria, una sanción, una providencia de apremio o incluso un simple requerimiento previo.

Desde el punto de vista jurídico, lo primero es identificar el acto notificado y comprobar su contenido, motivación, fechas y vías de reacción. La Ley 58/2003, General Tributaria, sirve como marco general de gestión, recaudación y revisión, pero la actuación concreta y los pasos recomendables dependerán del tipo de notificación tributaria recibida.

Hacienda me reclama dinero: lo primero es identificar qué notificación has recibido

Cuando llega una carta de Hacienda o una notificación de la AEAT, conviene leerla completa y localizar cuatro datos básicos: qué órgano la dicta, qué procedimiento es, si exige pago o solo trámite de audiencia, y qué plazo concede.

- Requerimiento o trámite previo: normalmente pide documentación o aclara datos. No siempre implica deuda inmediata.

- Propuesta de liquidación: la AEAT anticipa una regularización y suele abrir plazo de alegaciones antes de dictar la liquidación definitiva.

- Liquidación tributaria: ya fija una cantidad a ingresar, salvo que proceda suspender o anular en revisión.

- Sanción: no es lo mismo que la deuda principal; tiene su propio análisis y posible impugnación.

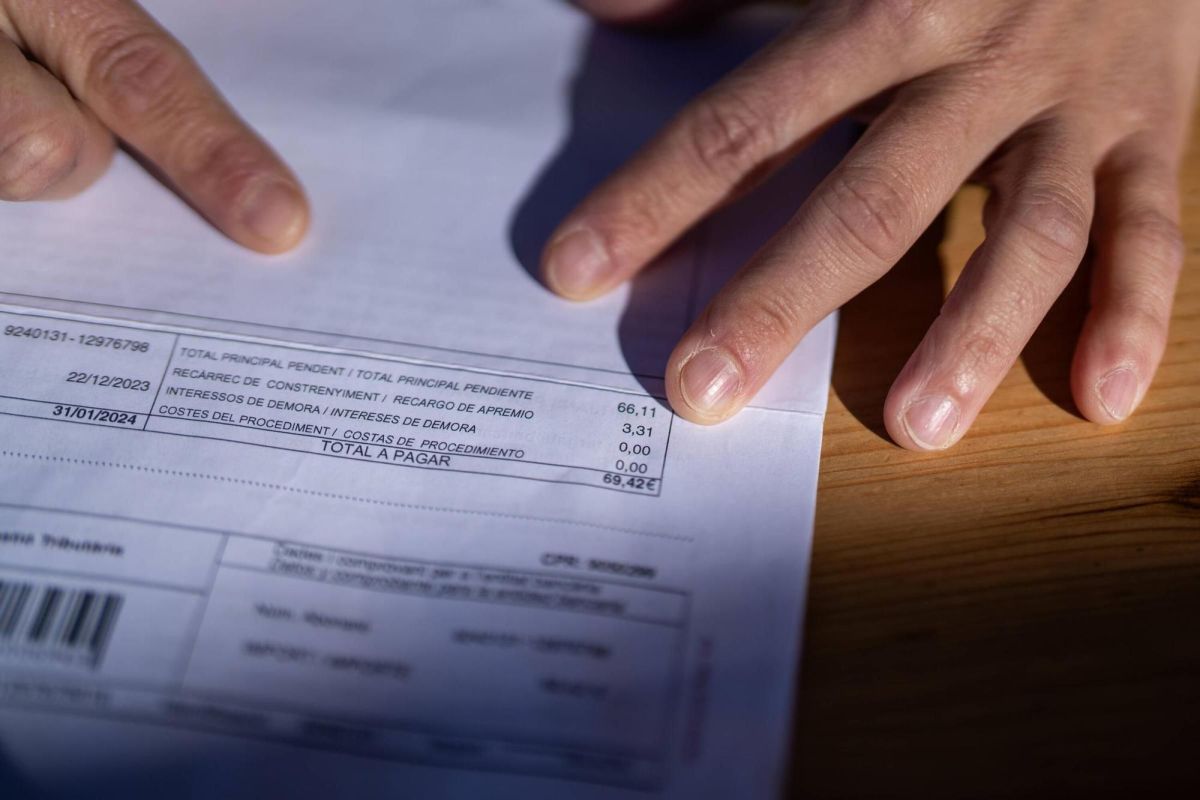

- Providencia de apremio: indica que la deuda ha entrado en vía ejecutiva, con recargos y posibles actuaciones de embargo si no se regulariza.

También es importante comprobar si la notificación contiene una motivación suficiente y los elementos esenciales del acto: hechos, fundamentos, importe, plazos y recursos que pueden corresponder. La necesidad de motivación y de contenido identificable forma parte del marco general del acto administrativo tributario, aunque su suficiencia concreta habrá que valorarla caso por caso.

Qué puede significar que la AEAT te reclame una cantidad

Regularización fiscal o liquidación

Una reclamación de Hacienda puede derivar de una comprobación limitada, verificación de datos o inspección que concluya en una liquidación tributaria. En estos casos, la Administración entiende que la autoliquidación presentada no fue correcta o que existía una deuda no ingresada.

Sanción tributaria

Otras veces, además de la deuda, puede existir una sanción. Conviene no confundir ambas partidas: la regularización y la sanción son actos distintos, aunque a veces estén relacionados. La defensa jurídica también puede ser diferente.

Providencia de apremio

Si Hacienda reclama una deuda ya vencida, puede notificar una providencia de apremio. En ese punto, la discusión ya no suele centrarse solo en el fondo de la deuda, sino también en si concurren los presupuestos para exigirla en vía ejecutiva.

Requerimiento sin deuda cerrada

No toda notificación tributaria implica un pago inmediato. Un requerimiento documental o un trámite de audiencia puede ser una fase previa. Ignorarlo, sin embargo, puede facilitar que la AEAT regularice con la información de que dispone.

Qué revisar antes de pagar, alegar o recurrir

Antes de decidir si conviene pagar, presentar alegaciones o impugnar un acto tributario, revisa al menos lo siguiente:

- La fecha de notificación, porque de ella dependen los plazos.

- Si el documento es propuesta o acto definitivo.

- El importe desglosado: cuota, intereses, recargos o sanción.

- La motivación: hechos que se imputan, cálculos y norma aplicada.

- La documentación disponible: declaraciones, justificantes, facturas, extractos o escritos previos.

- Las vías de recurso o reclamación indicadas en la propia notificación.

No siempre conviene pagar sin más ni recurrir de forma automática. Dependerá del tipo de acto, de la solidez de la motivación, de la prueba disponible y del efecto práctico de cada decisión. En algunos casos puede ser prioritario alegar en plazo; en otros, revisar una liquidación ya dictada o valorar si la suspensión del ingreso es viable según la vía elegida.

Plazos importantes: pagar, presentar alegaciones o impugnar

Los plazos son decisivos. Dejarlos pasar puede hacer que el acto gane firmeza o que la deuda entre en vía ejecutiva con recargos.

Si es un trámite previo o propuesta

Habrá que revisar el plazo concedido para formular alegaciones o aportar documentos. No es lo mismo defenderse antes de la liquidación que intentar corregirla después.

Si es una liquidación tributaria

La notificación suele indicar el plazo de ingreso en período voluntario. Si no se paga en ese plazo y no se ha obtenido suspensión cuando proceda, la deuda puede pasar a recaudación ejecutiva.

Si es una providencia de apremio

La situación es más delicada, porque ya existe una deuda exigible en vía ejecutiva. Puede haber recargos y, si no se regulariza, avanzar el procedimiento de embargo. Además, el margen de discusión suele estar más acotado que en fases anteriores, especialmente por los plazos.

Cuándo puede plantearse un recurso de reposición o una reclamación económico-administrativa

Frente a determinados actos tributarios, la Ley General Tributaria prevé cauces específicos de revisión en vía administrativa. Los más habituales son el recurso de reposición y la reclamación económico-administrativa. No se presentan siempre de la misma manera ni frente a cualquier documento: habrá que revisar la notificación para confirmar qué procede en cada caso.

De forma general, estos mecanismos pueden servir para discutir errores de hecho o de derecho, falta o insuficiencia de motivación, cálculos incorrectos, valoración de pruebas o defectos procedimentales con relevancia jurídica. El plazo para recurrir a Hacienda también debe comprobarse en la notificación, porque su cómputo depende del acto y de la fecha de recepción.

Si el problema es una providencia de apremio, la impugnación suele exigir un análisis especialmente técnico, ya que no siempre permite reabrir el fondo de la liquidación previa si esta ya devino firme.

Errores frecuentes cuando Hacienda reclama dinero

- Pensar que toda carta de Hacienda implica pago inmediato.

- Confundir una propuesta de liquidación con una liquidación definitiva.

- No diferenciar deuda, intereses, recargos y sanción.

- Dejar pasar el plazo por creer que después se podrá discutir igual.

- Recurrir sin revisar la motivación, la prueba y la estrategia más útil.

- Pagar sin comprobar si existen errores materiales, de cálculo o de procedimiento.

En resumen, si estás en la situación de Hacienda me reclama dinero qué hacer, la clave es actuar con rapidez pero con criterio: identificar el acto, revisar plazos, entender si estás ante un trámite previo, una liquidación, una sanción o una providencia de apremio, y valorar la respuesta adecuada.

Si hay dudas, importes elevados, riesgo de recargos o posible entrada en vía ejecutiva, suele ser razonable revisar la notificación y la documentación con ayuda profesional antes de decidir.

Fuentes oficiales

- Ley 58/2003, de 17 de diciembre, General Tributaria (BOE).

- Agencia Estatal de Administración Tributaria (AEAT), información sobre notificaciones, recaudación y recursos administrativos.

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.