Hacienda reclama IRPF cómo recurrir

Hacienda reclama IRPF cómo recurrir: identifica el acto, revisa plazos y elige bien alegaciones, reposición o reclamación.

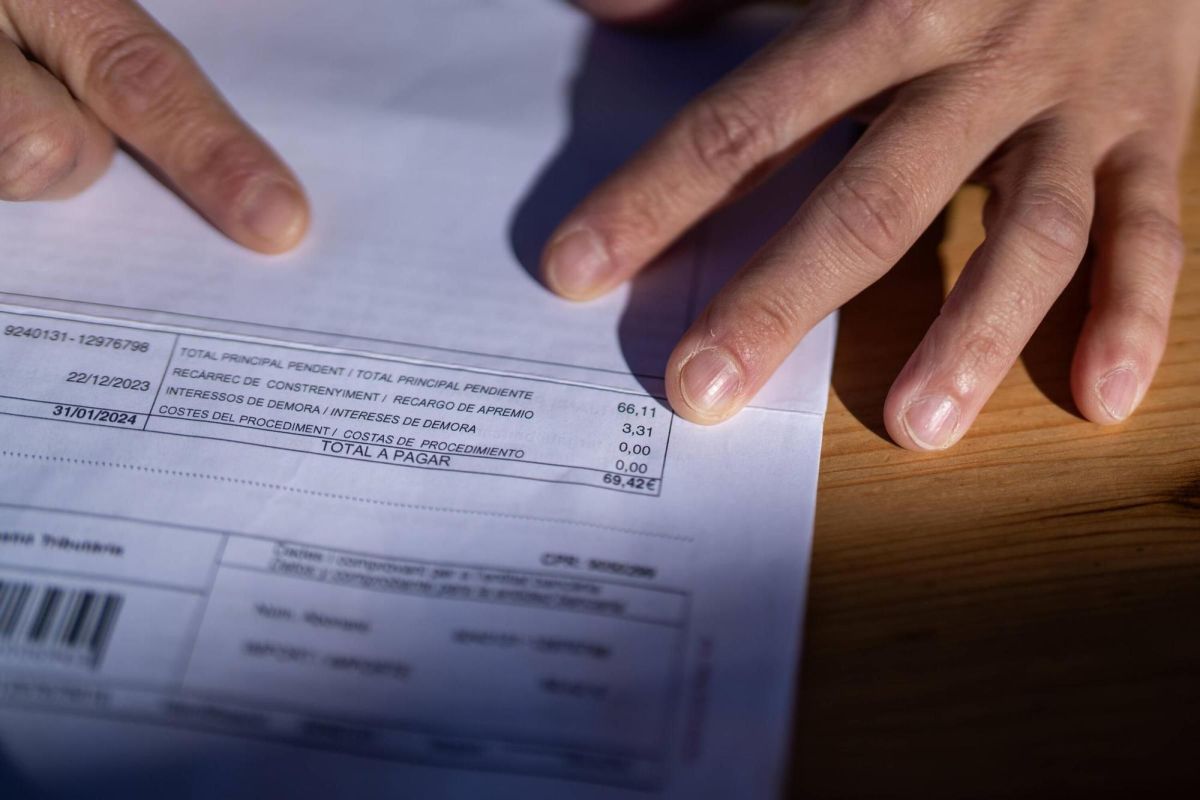

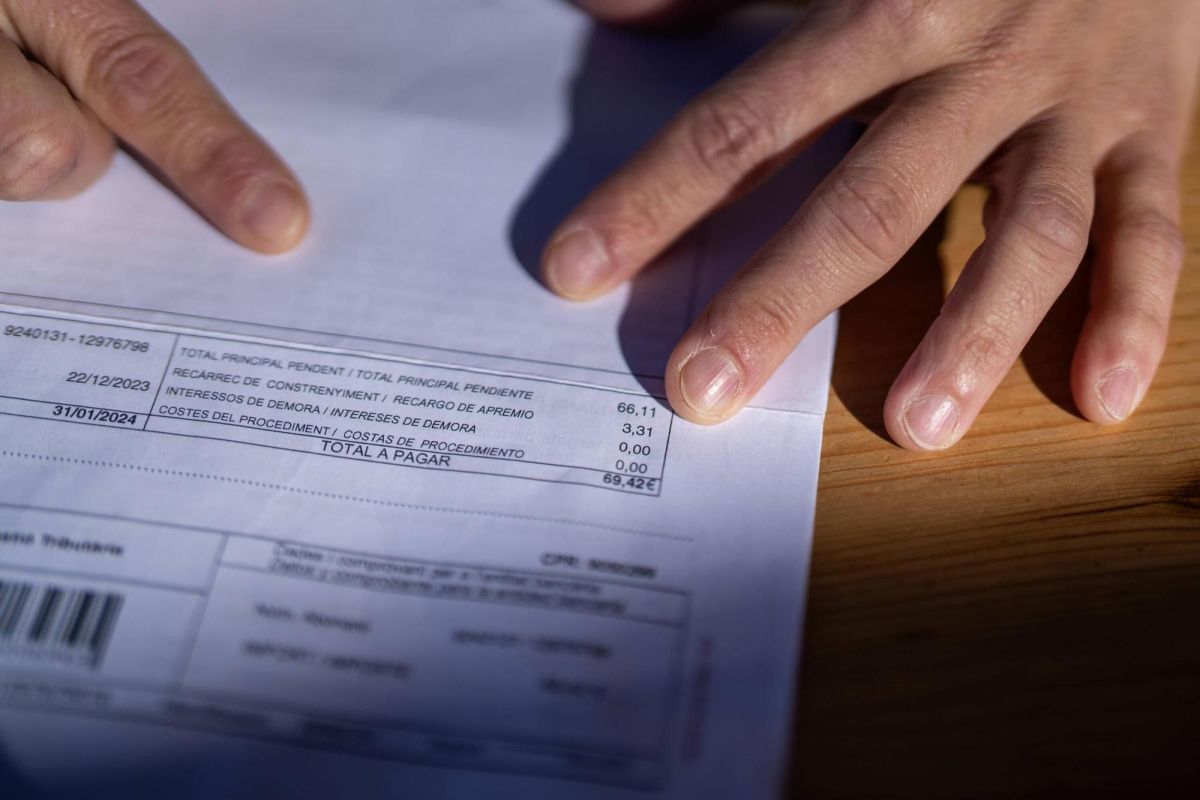

Cuando surge la duda sobre Hacienda reclama IRPF cómo recurrir, lo primero es no tratar todas las notificaciones de la AEAT como si fueran lo mismo. Una reclamación de IRPF puede materializarse en un requerimiento de Hacienda, una propuesta de liquidación, una liquidación provisional o definitiva, una sanción o una providencia de apremio, y la respuesta correcta dependerá del acto notificado y del plazo aplicable.

No existe una única forma de recurrir. En muchos casos, antes de elegir entre alegaciones, recurso de reposición tributario o reclamación económico-administrativa, conviene revisar el contenido de la notificación, su motivación, la documentación disponible y la fecha exacta de recepción.

Desde el punto de vista jurídico, la defensa del contribuyente se encauza principalmente a través de la Ley 58/2003, General Tributaria, especialmente en materia de revisión en vía administrativa, y, en lo material, puede ser necesario contrastar la regularización con la Ley 35/2006 del IRPF.

Qué significa que Hacienda te reclame IRPF y por qué conviene identificar el acto notificado

Identificar bien la notificación es decisivo porque no se contesta igual un requerimiento que una liquidación. Si la AEAT pide datos o justificantes, normalmente estamos ante un requerimiento: aquí no se recurre todavía el fondo de una deuda, sino que se aporta información o se explica por qué no procede lo solicitado.

Si la Administración comunica una propuesta de liquidación, todavía puede existir un trámite de alegaciones Hacienda IRPF. En cambio, si ya se notifica una liquidación provisional IRPF o una liquidación definitiva, lo que procede en su caso es recurrir la liquidación por las vías revisoras previstas en la Ley General Tributaria.

Si lo notificado es una sanción tributaria IRPF, habrá que valorar una impugnación propia, separada o acumulada según el supuesto. Y si se recibe una providencia de apremio, la discusión ya no gira exactamente sobre lo mismo: entran en juego causas tasadas de oposición y una fase recaudatoria distinta.

| Acto | Qué suele permitir | Qué conviene revisar |

|---|---|---|

| Requerimiento | Contestar y aportar documentación | Qué se pide, plazo, alcance y pertinencia |

| Propuesta de liquidación | Formular alegaciones | Motivación, cálculos y hechos regularizados |

| Liquidación | Reposición o reclamación económico-administrativa | Plazo de recurso y expediente |

| Sanción | Impugnación de la sanción | Motivación de culpabilidad y proporcionalidad |

| Providencia de apremio | Oposición por motivos tasados | Notificaciones previas y estado de la deuda |

Qué revisar antes de contestar o recurrir una reclamación de IRPF

Antes de reaccionar, conviene analizar al menos cuatro cuestiones. La primera es la fecha de notificación, porque los plazos en materia tributaria son estrictos. La segunda es el tipo de procedimiento: comprobación limitada, verificación de datos, inspección o gestión recaudatoria, entre otros.

La tercera cuestión es la motivación del acto. La AEAT debe expresar los hechos, fundamentos y cálculos de la regularización del IRPF con la claridad suficiente para permitir la defensa. La cuarta es la base documental: nóminas, certificados, contratos, justificantes bancarios, acreditación de deducciones, prueba de residencia fiscal o documentación sobre rendimientos y ganancias patrimoniales, según el caso.

También puede ser útil solicitar o revisar el expediente tributario cuando la motivación o los antecedentes no resulten claros. Esa revisión suele ser importante para decidir si la discrepancia es fáctica, jurídica o meramente documental.

Cuándo procede alegar, cuándo recurrir y qué vía puede encajar mejor

Si la AEAT ha enviado un requerimiento, lo procedente suele ser contestar el requerimiento dentro del plazo indicado, aportando lo pedido o explicando por qué no procede. En esta fase todavía puede evitarse una regularización desfavorable si la documentación aclara los hechos.

Si existe una propuesta de liquidación, normalmente habrá un trámite de alegaciones. Aquí conviene discutir errores de hecho, interpretación de la normativa del IRPF o defectos de motivación, antes de que se dicte la liquidación.

Si ya se ha notificado una liquidación, la Ley 58/2003 regula el recurso de reposición y la reclamación económico-administrativa dentro de la revisión en vía administrativa. Con carácter general, ambos suelen poder interponerse en el plazo de un mes desde el día siguiente a la notificación del acto, pero no se presentan simultáneamente frente al mismo acto: si se opta por reposición, la reclamación económico-administrativa quedará condicionada al resultado de esa reposición.

Si se impugna una sanción, habrá que valorar la existencia de culpabilidad, la motivación individualizada y la prueba disponible. Y frente a la providencia de apremio, la oposición no permite reabrir sin más cualquier cuestión de fondo, sino que dependerá de las causas legalmente admisibles y del historial del expediente.

Si se menciona la revisión en vía administrativa, conviene tener presente la Ley General Tributaria y el Reglamento general de desarrollo de la revisión en vía administrativa, aprobado por Real Decreto 520/2005, para encuadrar correctamente la vía elegida y sus efectos.

Qué documentación puede ayudarte a discutir la regularización

La defensa frente a la AEAT dependerá mucho de la documentación. En IRPF suelen ser relevantes los certificados de retenciones, nóminas, certificados de empresa, datos catastrales, escrituras, contratos de arrendamiento, justificantes de cuotas, facturas, extractos bancarios o documentación sobre transmisiones patrimoniales.

Si la controversia afecta a deducciones, reducciones o exenciones reguladas en la Ley 35/2006 del IRPF, habrá que acreditar con precisión los requisitos materiales. No basta con afirmar que una deducción era aplicable: conviene probar por qué concurrían los presupuestos exigidos y desde cuándo.

En algunos supuestos también puede ayudar una exposición cronológica sencilla: qué se declaró, qué cuestiona la Administración y qué documento apoya cada punto. Esa estructura suele facilitar unas alegaciones o un recurso más sólidos.

Errores frecuentes al recurrir una reclamación de IRPF

- Confundir el acto recibido y presentar un recurso cuando aún procedían alegaciones, o limitarse a contestar cuando ya había una liquidación recurrible.

- No controlar el plazo. En materia tributaria, dejar pasar unos días puede cerrar una vía de defensa que era útil.

- Discutir solo en abstracto sin acompañar prueba documental suficiente.

- Centrarse únicamente en la deuda y olvidar revisar motivación, notificación, cálculos, prescripción o alcance del procedimiento, si procede.

- Impugnar una sanción de Hacienda como si fuera la liquidación, cuando cada acto puede exigir argumentos diferenciados.

Mini FAQ

¿Puedo recurrir cualquier carta de Hacienda? No necesariamente. Si es un requerimiento, con frecuencia lo adecuado es contestarlo; si es una liquidación o una sanción, puede abrirse una vía impugnatoria.

¿Reposición o reclamación económico-administrativa? Dependerá de la estrategia, del contenido del acto y de la documentación disponible. Conviene valorar cada caso antes de elegir.

¿La providencia de apremio permite discutir todo desde cero? Habitualmente habrá que examinar si concurren motivos de oposición propios de esa fase y qué actos previos fueron notificados.

Qué conviene hacer si el plazo está a punto de terminar

Si el plazo vence pronto, lo prioritario suele ser identificar el acto y presentar dentro de plazo una respuesta suficientemente útil para no perder la vía. Dependiendo del caso, puede ser preferible formular alegaciones básicas con anuncio de documentación complementaria, o interponer recurso o reclamación con una fundamentación inicial que después se complete según permita el procedimiento.

También conviene conservar justificante de presentación, revisar si la notificación electrónica se abrió correctamente y verificar si existen varios actos distintos en el expediente. En la práctica, muchos problemas nacen de recurrir un documento equivocado o de computar mal el plazo.

La idea principal es sencilla: cuando Hacienda reclama IRPF cómo recurrir no tiene una respuesta única, porque depende del acto notificado, del momento procedimental y de la prueba disponible. Por eso conviene revisar con cautela plazos, motivación y documentación antes de elegir entre contestar, alegar o impugnar.

Si has recibido una notificación de la AEAT y el plazo corre, un siguiente paso razonable puede ser revisar el expediente con criterio técnico para encauzar la respuesta correcta desde el principio.

Fuentes oficiales verificables

¿Necesitas orientación legal?

Te explicamos opciones generales y, si lo solicitas, te ponemos en contacto con un profesional colegiado colaborador independiente.